盘点20+定妆新品背后的七大趋势

定妆赛道行业观察。

近几年,定妆市场正在经历一场认知升级。从“定妆喷雾真的有用吗”到“油皮夏天到底怎么定妆”,再到“求推荐戴口罩不掉的散粉”,消费者的提问在变化,整个市场也在变化。

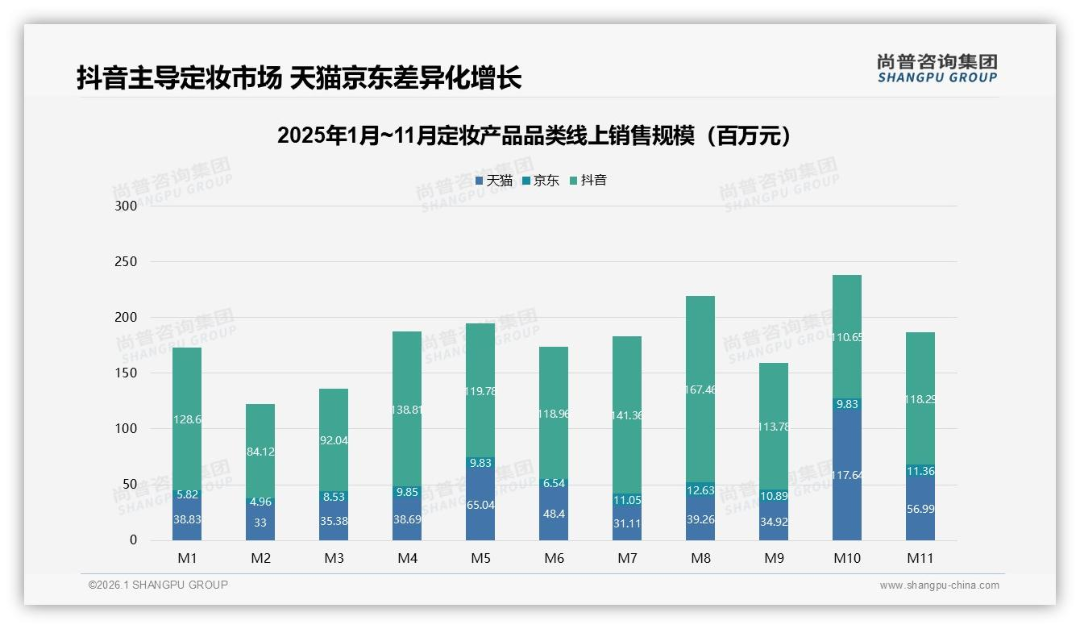

数据从侧面印证了定妆市场的热度。据第三方平台监测数据,2024年面部定妆品类在线上渠道的销售额同比增速持续领跑彩妆大盘,市场规模早已突破百亿元,且在过去三年保持着约20%的年均复合增长率。

站在2026年年中回望,这场关于“把妆焊在脸上”的较量,已经演变为一场融合粉体工程学、成膜技术与皮肤科学的高壁垒竞争。在C2CC传媒X新妆的持续追踪中,笔者看到定妆产品正从“最后一层保障”进化成“妆容创作的核心环节”,而定妆这个看似不大的细分市场,正在成为整个彩妆行业不可忽视的高速发展赛道之一。

01

三大品类、价格带与消费心智的迁徙

从产品形态看,定妆市场主要由散粉(含蜜粉)、粉饼和定妆喷雾三大品类构成,合计占65%的市场份额。

其中,散粉占比最大,其粉质轻盈适合用粉扑或散粉刷在全脸定妆,妆效偏雾面,控油能力普遍较强,是油皮和混油皮消费者的首选。粉饼多为蜜粉饼,通过压制工艺将散粉压成固体,便于携带和补妆,同时避免了散粉开盖时飞粉的尴尬,日常通勤和差旅场景下优势明显。

定妆喷雾则是近年增速最快的品类,它以水雾形态在面部形成一层透明保护膜,不破坏底妆的光泽感和层次,尤其受到干皮、中性皮和偏好水光妆效的消费者欢迎。QYResearch调研显示,2025年全球化妆定妆喷雾市场规模大约为4.07亿美元,预计2032年将达到6.66亿美元,2026-2032期间年复合增长率为7.4%。

三者间既存在替代关系,也逐渐分化出互补的使用场景。不少消费者会在早上用散粉做全脸定妆,包里放一块粉饼用于午后补妆,重要约会前再用定妆喷雾叠加一层,以延长妆面待机时间。

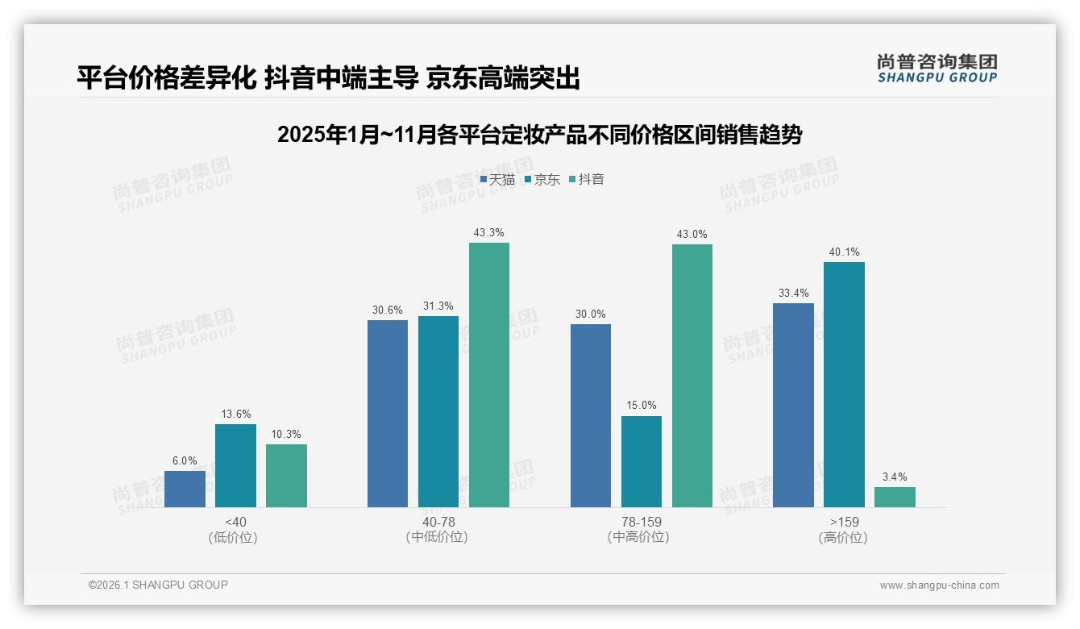

价格带方面,市场呈现出明显的中端主导格局。

据尚普咨询数据,2025年1月至11月,50至100元价格段以37%的销量占比成为“国民价格带”。与此同时,夏季三个月贡献了全年35%的销售额,便携式小包装则拿下了31%的份额。季节性规律和消费者对“随身携带”的偏好,共同塑造了定妆产品的销售节奏。

50元以下:KATO、AKF、尔木萄等品牌以极致性价比吸引学生群体和初次尝试定妆的年轻用户。

100-200元:成为国货头部品牌与国际品牌平价款交锋的主战场,花西子、完美日记、方里、彩棠、柏瑞美等均集中于此。

200-400元:属于中高端地带,MAC、植村秀部分产品落在此区间,拥有专业彩妆背景和成熟的线下渠道。

400元以上:国际高端品牌的核心阵地,纪梵希四宫格散粉、NARS蜜粉饼、Make Up For Ever清晰无痕蜜粉等常年占据专柜和电商畅销榜。

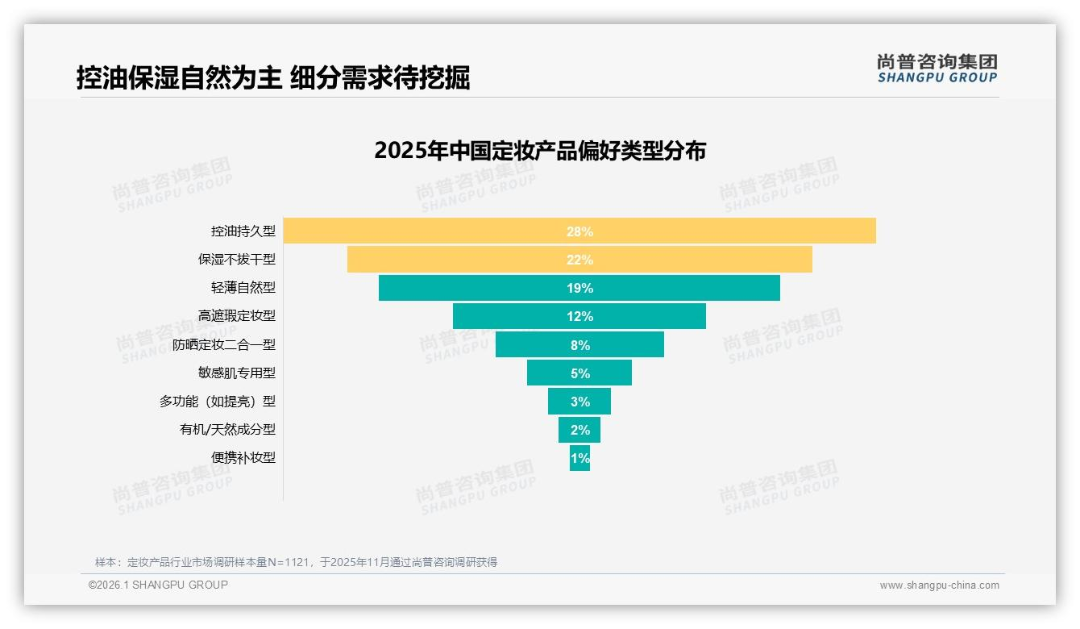

而核心卖点的演变,大致经历了三个阶段。早期以控油和持妆为绝对主导,“八小时不脱妆”是标配承诺。此后,隐匿毛孔和柔焦效果成为通用话术,“磨皮感”一度是评判散粉好坏的关键指标。近两年,卖点明显向“妆养一体”倾斜,玻尿酸、神经酰胺、角鲨烷、植物精油等护肤成分被加入定妆配方,一些产品开始强调不含滑石粉、香精和酒精,以满足敏感肌人群的需求。

色调修饰也变得常见。紫色散粉中和黄气、蓝色散粉提升透明感、绿色散粉修饰泛红、带微闪的蜜粉饼增加光泽度,定妆不再只是“把妆定住”,还承担起微调妆效的角色。

与此同时,消费者的需求也在发生变化。过去,定妆的典型用户画像是油皮、夏季、户外场景。但现在,干皮和中性皮消费者同样在寻找不拔干、不起皮的定妆方案,秋冬定妆需求显著上升。人们不再接受厚粉感和假面感,而是希望定妆后的皮肤依然保留天然纹理和微微光泽,呈现出“好皮肤本来就长这样”的效果。

此外,分区定妆理念逐渐普及,T区用控油散粉、两颊用保湿定妆喷雾的做法被越来越多普通用户采纳,这也推动了不同品类之间的连带销售。

02

热门定妆产品盘点,谁在占领货架和心智?

2026年的定妆货架上,国际品牌与本土品牌呈现出截然不同的占位逻辑。国际品牌依靠经典单品的复购溢价和品牌信任稳守高端阵地,国货则以用户洞察速度和产品迭代效率在中端和性价比区间不断拓宽边界。

作为LVMH集团旗下的定妆经典,纪梵希四宫格散粉连续多年位列Maigoo散粉十大品牌榜第一梯队。它以一盒四色的色彩调配逻辑,在定妆的同时完成肤色修饰,其核心优势在于配方稳定性和妆效可预见性,这种确定性正是高端用户支付溢价的根本理由。

NARS“大白饼”的核心差异在于透明粉体中融入了极细微的闪光颗粒,上脸后不是完全哑光,而是保留皮肤的自然光泽,这种“有妆似无妆”的妆效理念在追求自然质感的美妆趋势下持续放大。2025年双十一期间,NARS“大白饼”在抖音平台10月单月销量约13万+件,销售额超3800万元。

玫珂菲清晰无痕蜜粉以极细的白色粉体和上脸透明、柔焦控油的性能,一直稳居专业彩妆用户的高频回购清单。2026年1月,玫珂菲品牌在抖音平台的单日最高销售额一度突破2059.9万元,清晰无痕蜜粉的限量化升级版和薰衣草色调色版持续拉动品牌增长。

这些国际产品的共同特征是,粉体表面处理技术和配方稳定性经过了长期打磨,品牌在调色科学和工艺细节上有深厚积累。它们很少在营销话术上频繁更迭,而是依靠产品本身的确定性来维系消费者忠诚度。

相较之下,国货品牌则走出了一条更灵活、更贴近本土消费洞察的路。

珀莱雅旗下的彩棠,其蜜粉饼加入多重养肤成分,粉质细腻瓷实,控油却不紧绷。产品附带的镜子和粉扑也经过了反复调试,让补妆动作变得顺手,这种对体验细节的关照,助力彩棠在150元左右价格带站稳脚跟。

柏瑞美专注定妆喷雾这一细分赛道,提出了“双膜技术”,强调外层成膜锁妆、内层保湿膜缓解干燥,用100ml的大瓶装和不过百元的定价切入口碑传播。其水雾细腻度、成膜速度和持妆表现被大量用户在社交媒体上自发测评,逐渐建立起“定妆喷雾专家”的心智。据品牌公开信息,柏瑞美已连续7年稳居定妆喷雾品类销量TOP1,市场占有率超过60%。

此外,方里Funny Elves柔焦蜜粉饼聚焦亚洲肤质,强调隐匿毛孔和磁吸翻盖设计,在百元价位提供了接近中端产品的使用感受,吸引了一批从国际平价线迁移过来的年轻消费者。KATO刷新蜜粉则是一款典型的平价爆品,59元定价、三种色号,主打极细粉质带来的柔焦雾面效果,通过抖音等平台的短视频和直播迅速放量,成为学生群体的定妆入门选择。

03

新品与趋势:定妆市场的下一步

2026年上半年,定妆赛道的新品供给数量和质量都达到近三年峰值。从Q1到Q2,国内外品牌在定妆喷雾、散粉/蜜粉、蜜粉饼、气垫等品类中密集推出了超过30款新品。

例如,植村秀在5月新推出的无极限绯红亮颜定妆喷雾,采用“日本绯红亮颜科技”将细致红珍珠粉末融入轻盈喷雾中,号称可以精准中和暗沉色调;NARS推出限量新色“幻彩小白饼星河紫”,以低饱和透亮紫色中和暗沉黄气,将色彩校正功能进一步下探到定妆环节;Dior全新保湿定妆喷雾,关键技术突破在于首度引入专为护肤活性成分设计的“专利微分子雾化科技”,主打保湿、服贴、定妆三效合一;YSL圣罗兰则在夏季推出了冰川蓝气垫,采用水转粉定妆技术,主打冰感降温、控油定妆和0粉感。

百雀羚珍润香蜜粉首创行业内少有的“精油重力粉”核心技术,颠覆了传统“以粉吸油”的定妆逻辑,开启“以油入妆、以油定妆”的新思路;卡姿兰黑磁系列在2026年完成第三次迭代,搭载“类太空多核”吸油粉体,采用SGS权威认证的专研磁力吸油技术革新,可精准捕捉多余油脂同时不吸底妆润肤油脂;花西子二代玉养空气散粉以高吸多孔粉体+X-COAT防水硅弹体包裹技术,实现12小时控油和定妆、修色、提亮三效合一;酵色推出清透柔雾蜜粉,主打通勤人群的“柔雾肌”妆效,哑光质感控油不拔干,带有微提亮效果,在日常通勤人群中建立了“温柔守护者”的品牌定位

梳理2026年上半年国内外品牌的新品特征,可以清晰地识别出未来几年定妆市场的几个核心演进方向。

方向一:“妆养一体”从概念变成标配。2026年新品中,烟酰胺、玻尿酸、三重保养成分乃至四重精油包裹技术几乎成为中高端定妆产品的标准配置,品牌也开始辅以皮肤测试数据来支撑保湿、修护等功效宣称。例如,NARS三重保养复合物、植村秀烟酰胺精华,都是这一趋势的典型注脚。

方向二:粉体与成膜技术的硬核内卷。花西子的高吸多孔粉体、卡姿兰的“类太空多核”吸油粉体、橘朵的超微研磨技术、ZWR的25μm超细喷雾颗粒......国货品牌在粉体工程和成膜技术上的投入已经进入“微米级竞争”阶段。

方向三:分肤定制进一步渗透。过去定妆产品的模糊地带在于“油皮用散粉、干皮用喷雾”,而现在品牌开始在同一产品线内给出不同肤质的版本。彩棠专攻干皮友好、柏瑞美拥有覆盖全肤质的多系列配置、NARS新版强化保湿复合物、百雀羚宣称全肤质适配,这些产品趋势都指向一个结论:未来的定妆市场需要品牌具备更深入的皮肤科学研究和配方分层能力。

方向四:产品形态持续融合,边界模糊化。散粉、粉饼、定妆喷雾三者之间的边界正在模糊。部分蜜粉饼的粉体轻薄度已接近散粉,喷雾中也出现了融入微细粉末的“液体蜜粉”形态,酵色甚至将定妆功能前置到“冰美式”妆前喷雾中,回应了消费者对便携性和多重功效的需求。

方向五:光泽派定妆回归,妆效选择多元化。经过数年“极致哑光”的市场教育,2026年的定妆新品中明显出现了光泽感的复苏。迪奥保湿定妆喷雾强调“水润光膜”,黛珂薄纱光泽定妆喷雾主打“薄纱光泽”,NARS限量小白饼保留微闪透亮感,说明定妆不再只有“吸干所有油分”这一个答案,保留皮肤天然光泽、打造“好皮肤本来就这样”的自然感,正成为新一代定妆产品的核心方向。

方向六:场景驱动创新提速,定妆成为生活方式载体。户外露营、音乐节、运动场景的日常化正在重塑产品定义逻辑。2025年6月至2026年5月间,“户外+美妆”全网声量达到555.9万,“运动美妆”相关笔记中,20.17%的消费者将“防水防汗不脱妆”列为核心诉求,直接拉动了高防护性定妆产品的增长。

方向七:成分透明化与纯净美妆的门槛持续抬升。滑石粉争议已使更多消费者主动查看定妆成分表,玉米淀粉、硅石等替代方案逐渐成为主流。如百雀羚珍润香蜜粉严格执行10大无添加标准,纯净定妆正在从营销卖点逐步演变为品类的准入门槛。

可以预见,未来五年的定妆赛道将不再有“一招鲜”的赢家。能够在散粉、粉饼、喷雾的边界模糊中找准生态位,在微米级粉体与分子级成膜技术上建立硬核护城河,并同时回应消费者对“自然光泽”与“焊死妆容”这对看似矛盾诉求的品牌,才能真正将这门生意“焊”在自己的版图上。定妆,正在成为彩妆行业最值得长期押注的确定性增长极之一。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。