抖音美妆年度TOP1近70亿!20强10亿起跳

格局重塑。

行业增速放缓,寻找新的生意增长曲线一直是品牌的共识。而抖音平台凭借其巨大的内容创新空间和高粘性用户,为美妆品牌突围、进一步扩大市场份额提供了机会。

蝉魔方数据显示,2024年,抖音美妆总达到1000亿~2500亿,同比增长超34%。其中,护肤同比增长超40%,彩妆香水品类增长39.42%,均高于抖音整体增速。品牌层面,韩束、珀莱雅赶超欧莱雅、雅诗兰黛等一众国际大牌,不仅霸榜抖音美妆TOP2,更在持续拉高抖音美妆品牌GMV的天花板......

为更系统、直观地洞察抖音美妆在过去一年的市场动态、品牌波动、增长曲线以及品类机会,C2CC传媒X新妆结合蝉妈妈&蝉魔方数据,梳理出了“2024年抖音美妆年度榜单”,并通过近4年纵向对比,捕捉到了某些“确定性”。

01“欧莱雅们”无缘美妆TOP2

20强门槛三级跳

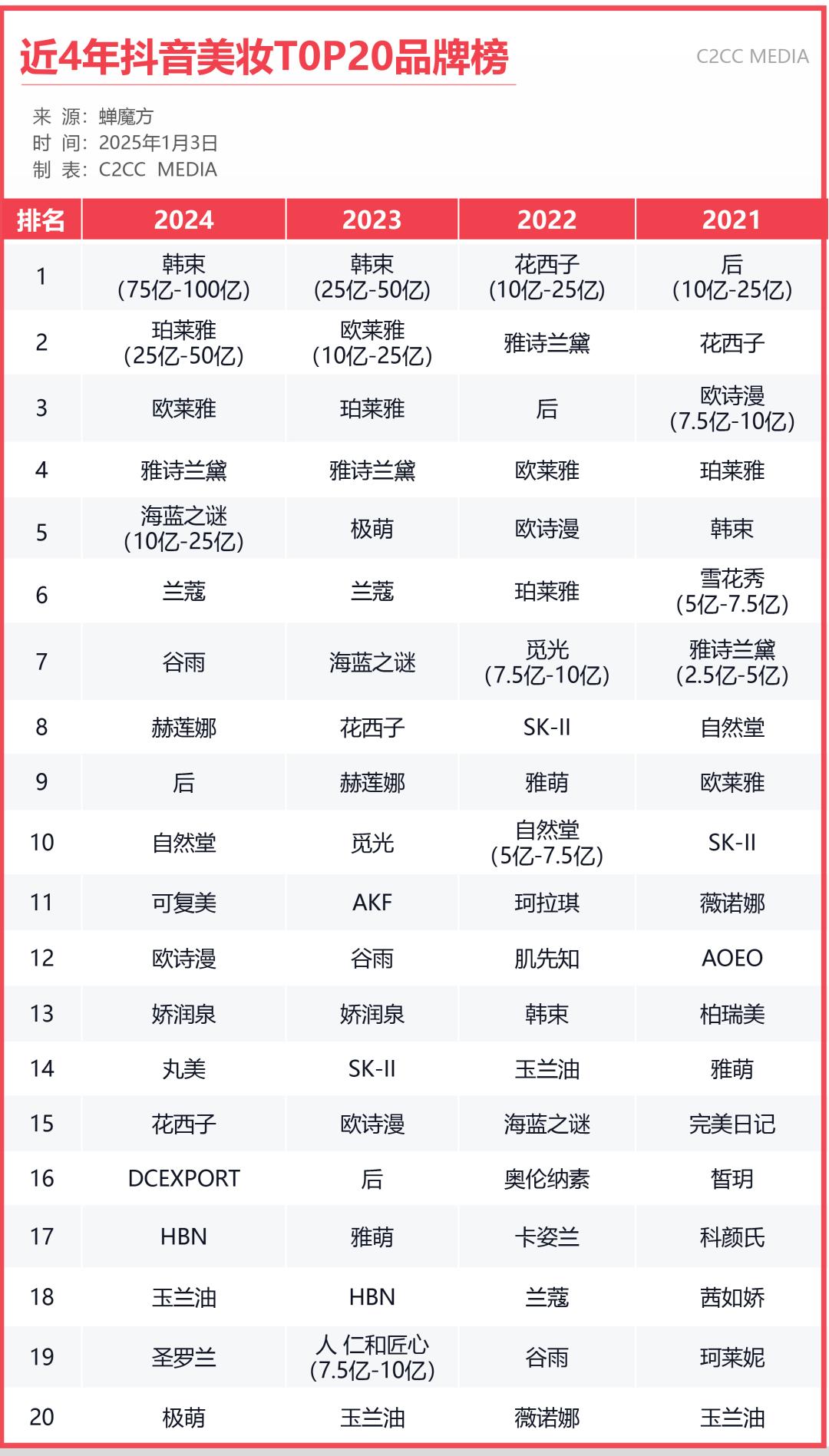

1、国货领衔!占领TOP20榜单11席,欧莱雅退居第3

韩束、珀莱雅霸榜抖音美妆TOP1、TOP2;谷雨、自然堂挤进TOP10;可复美、欧诗漫、娇润泉、丸美、花西子拿下TOP11—TOP15;HBN、极萌,分别位列TOP17、TOP20。

从增速看,欧莱雅、雅诗兰黛、海蓝之谜、兰蔻、赫莲娜等欧美大牌增速低于50%;而韩束、可复美、自然堂、珀莱雅、丸美等7个国货美妆同比增速均超50%,其中韩束、可复美、自然堂3个品牌同比增长超100%。

过去两年,欧莱雅均领先珀莱雅;2024年,珀莱雅赶超欧莱雅,排名第2,销售额同比增长超78%,平均成交价为277元左右。而欧莱雅同比增长40%左右,平均成交价222元,低于珀莱雅。

2、韩束连续2年霸榜TOP1,GMV过70亿又断层领先

根据蝉魔方数据,韩束以75亿—100亿的总销售额拿下2024抖音美妆第一,且遥遥领先。而在今年上半年,韩束抖音就以34.4亿的GMV超越去年全年GMV。当国际品牌增长缓慢,韩束的增速依旧不俗,以127.02%的同比增长位居增长第二名。

梳理近4年韩束在抖音的表现,2021年、2022年,韩束抖音的体量均在7.5亿—10亿之间;2023年,韩束发起攻势,GMV冲到了25亿-50亿,首次超越欧莱雅,问鼎抖音美妆。可以说,这两年,韩束释放了品牌强大的增长势能,尽显国货美妆头部效应,也成为业内关注并研究的标杆。

3、破10亿,抖音美妆20强门槛再提高

2024年,抖音美妆20强分为3个梯队:一是75亿-100亿级,韩束独一份;二是25亿-50亿,以珀莱雅、欧莱雅、雅诗兰黛3个品牌为代表的第二梯队;三是10亿-25亿,但不只是入榜的其余16个品牌均在这一梯队,排名第25的娇韵诗总销售额也已经达到了这一体量。

而在2023年,TOP1品牌的GMV为25亿-50亿;第二梯队为10亿-25亿。7.5亿-10亿的“人 仁和匠心”、“玉兰油”也能进入20强。由此可见,抖音美妆规模不断扩大的同时,20强门槛也在跃升,竞争将进一步加剧。

4、谷雨三级跳闯进前10,卖赢了赫莲娜

2024年,谷雨以10亿—25亿的GMV,68%的增长,强势挤进抖音美妆TOP10,位列第7,领先赫莲娜。同时,谷雨在国货美妆中排名第3,仅次于珀莱雅。而在2021年,谷雨尚未进入20强;2022年,谷雨总销售额达到5亿—7.5亿,首次入榜;2023年,谷雨挤进10亿级,排名第12。

从销售渠道分析,2024年以来,谷雨销售额主要来自品牌自播,占比近46%;其次是达播,占比37%左右;商品卡占比近13%。其中,7个品牌自营号在这一年内直播近2400场;达人号直播超7000场,陈三废姐弟、麦小登、主持人沈涛、贾乃亮等超40位头部达人为其带货。

5、日妆跌出TOP20,韩妆仅“后”上榜

2021年,SK-II、雅萌、后、雪花秀4个日韩品牌进入抖音美妆20强;2022、2023年,雪花秀跌出榜单,只剩后、SK-II、雅萌;2024年,SK-II、雅萌均跌出20强,只有“后”上榜。

不过,“后”在抖音美妆前20的排名有明显的下降趋势。2021年,后以10亿—25亿的GMV登榜TOP1,2022年,排名第3;2023年,后被众多国货美妆超越 ,掉出TOP10,排名第16。2024年,后的总销售额依旧是10亿—25亿,但同比增长72%,排名有所上升,重回TOP10。

6、“抖品牌”竞争乏力,“娇润泉”挺进20强

这些年,在“确定的模式”、资本加持以及平台政策倾斜下,肌先知、素说美丽、珂莱妮、FV、温博士等一众白牌在抖音横空出世、野蛮生长。

其中,肌先知曾在2022年以5亿~7.5亿的总销售额位列抖音美妆TOP12,销售额同比增长超3000%,但在2023年,断崖式下滑,跌出TOP200。

再如温博士,2024年Q1,温博士GMV2.5亿-5亿,同比增长超4800%,排名提升100位,拿下该季度抖音美妆TOP7。但在Q2,排名下滑至25;Q3,更是跌至49名。

对比来看,娇润泉相对坚挺,连续两年挤进抖音美妆TOP20,且GMV稳定在10亿-25亿。不过,由于其与小杨哥深度绑定,在小杨哥陷入“香港美诚月饼”事件后,娇润泉销售额出现了断崖式下跌。蝉魔方数据显示,2024年10月,娇润泉GMV仅2500w~5000w,同比下滑超80%;11、12月也一直维持这一低迷现状。

7、彩妆、美容仪品牌“失势”,无缘TOP10

在2024抖音美妆TOP20榜单中,彩妆仅花西子、圣罗兰上榜,分别排名第15、第19;美容仪品牌只有极萌,排名20。2023年,3个美容仪品牌极萌、觅光、雅萌,2个彩妆品牌花西子、AKF入榜,极萌、花西子、觅光挤进前10。

这与此前新规引起射频美容仪市场“大地震”、价格大跳水不无关系。射频美容仪品牌在过去建立起来的心智、优势,在新规面前不堪一击,更沉重打击了消费者对美容仪赛道的信心。

截至目前,获批三类医疗器械的家用美容仪品牌仅有3个,觅光、玛丽仙、OGP时光肌。但是,花“大力气”拿下的三类证件,能否助力品牌重新拿回美容仪市场份额,尚不可知。

02日妆跌出护肤10强

谷雨、可复美大爆发

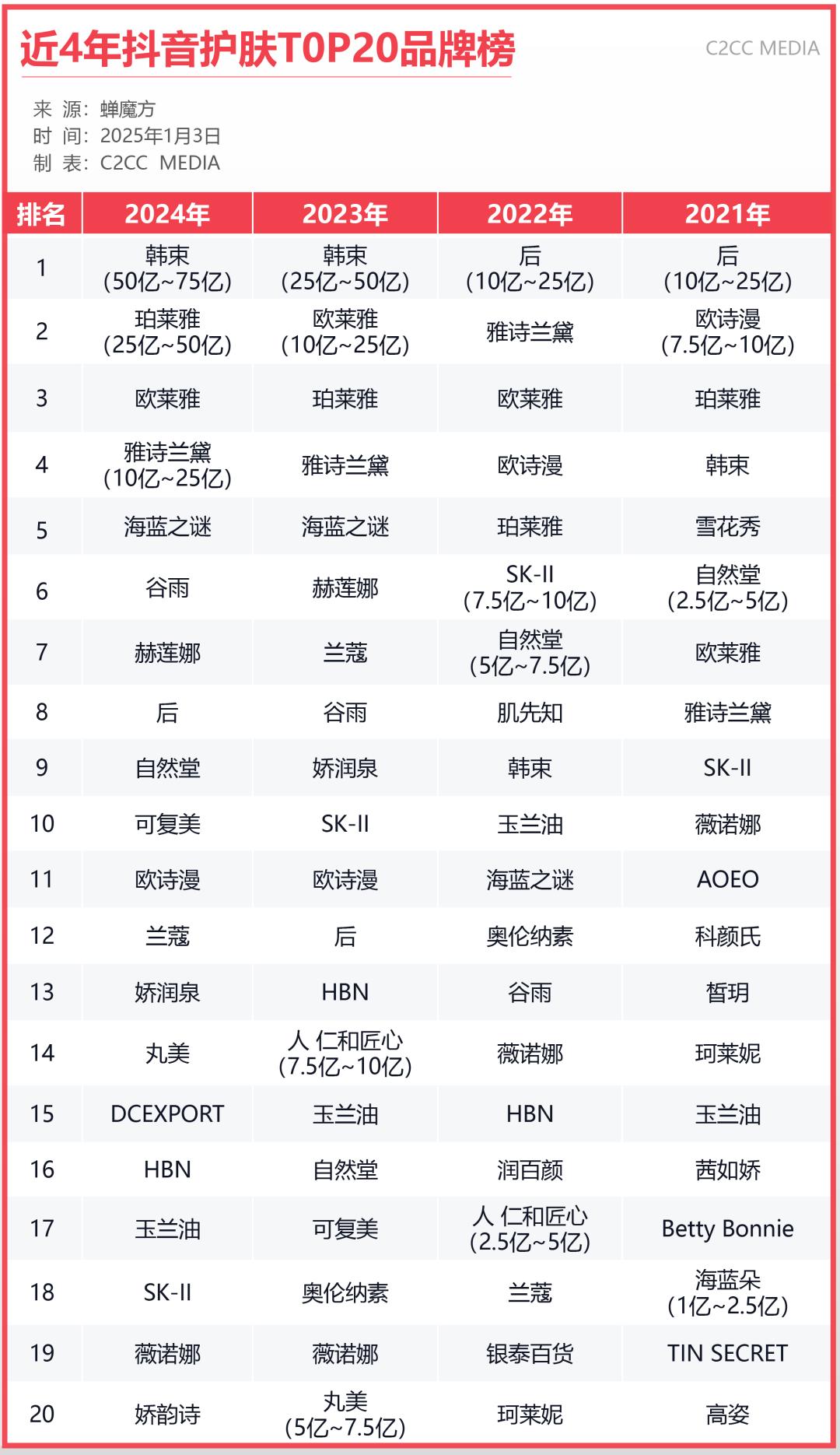

1、5个国货品牌上榜护肤TOP10

2023年,进入TOP10的国货仅4个,包括白牌“娇润泉”。2024年,韩束、珀莱雅、谷雨、自然堂、可复美拿下抖音护肤TOP10的5个席位。

韩束连续两年稳居TOP1,珀莱雅赶超欧莱雅上升至TOP2,谷雨前进2位排名第6,自然堂、可复美均上升7位,分别排名第9、第10。其中,韩束2024年在抖音护肤的市占率最高,为4.85%,珀莱雅为2.45%,其余均在1.2%左右。

对比可见,真正的国货品牌靠实力撑起了半边天。此外,韩束、珀莱雅、自然堂、欧诗漫、薇诺娜5个品牌连续4年上榜抖音护肤TOP20,长期主义显成效。

2、可复美首次挤进10强,达播占比近7成

2021、2022这两年,护肤20强榜单中未有可复美身影,但在2023年,强势入围TOP20,总销售额为7.5亿~10亿,同比增长超130%。2024年,可复美以114%的同比增速,总销售额达到10亿—25亿,冲进护肤榜TOP10。

按照这一年的经营走势看,其营收主要集中于38好物节、520好礼季、618好物节、七夕节、中秋节、双11好物节这几个节点。根据蝉魔方数据,仅双11大促期间,可复美GMV达到5亿~7.5亿,同比增长超249%。另外几个节日所在的月份,单月GMV均在1亿—2.5亿。

从热销品来看,TOP5商品链接均为可复美胶原棒次抛,合计销售额占比接近24%。从销售方式看,2024年,可复美85%以上的GMV来自直播。其中,30%左右来自品牌自营号直播,接近69%为达人直播。达人抖音号数量达1.3W,贾乃亮、疯狂小杨哥、广东夫妇均为其带过货,贾乃亮带货销售额占比23%。

3、SK-II首次跌出护肤TOP10

过去三年,SK-II均上榜抖音护肤TOP10。2021年,其销售额2.5亿-5亿,排名第9;2022年,7.5亿-10亿,排名第6;2023年,10亿-25亿,排名第10。但2024年,SK-II下滑至18名,首次跌出护肤TOP10,市场份额也被进一步蚕食,从2022年的1.19%减少至0.8%。

SK-II的掉队,一是受日本核污水排放事件的影响,二是与品牌频繁涨价及产品更新速度慢有关,三是源于市场动态、消费者理性消费意识的提升,以及国货美妆品牌崛起。

03

国货统领彩妆/香水

花西子4年第一,TOP5无白牌

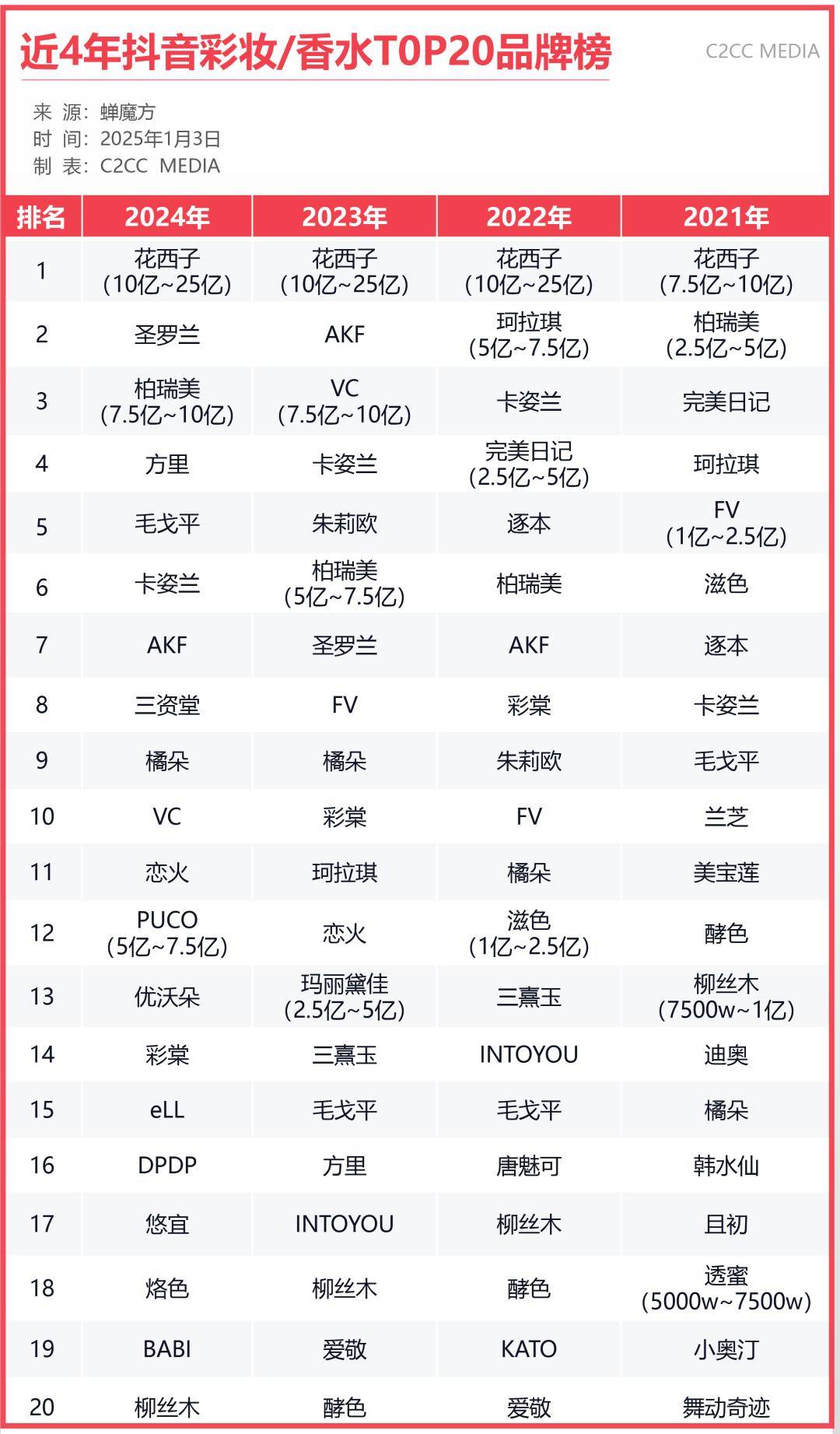

1、花西子4年蝉联抖音彩妆/香水TOP1

2024年,花西子以10亿-25亿的GMV问鼎抖音彩妆/香水类目,占据2.23%的市场份额。截至目前,花西子已连续4年霸榜类目TOP1。虽说其总销售额在近三年没有太大突破,但能稳住基本盘,已经是很多美妆品牌无法企及的目标。

另据蝉魔方数据,花西子的品类平均成交价178元左右,均价超过150元的还有毛戈平(220元)、VC(142元)、恋火(165元)、彩棠(187元),它们正在引领国货彩妆拒绝价格内卷,真正以品质撑起中高端彩妆的未来。

2、国货拿下19席,国际品牌仅冲出1个“圣罗兰”

从近4年抖音彩妆/香水榜单可以看到,国货彩妆一直保持领先姿态,品牌和“抖品牌”齐发力,入榜数量均不少于17个。

2023年,尚有三熹玉、爱敬、圣罗兰3个品牌入榜20强,2024年,国际彩妆仅有圣罗兰,其余19个席位均被国货占领。

此外,2023年总销售额在7.5亿-10亿的第二梯队的品牌只有3个,VC、卡姿兰、朱莉欧;2024年,达到这一量级的品牌有9个,分别为柏瑞美、方里、毛戈平、卡姿兰、AKF、三资堂、橘朵、VC、恋火,可见,国货之间的竞争也再升级。

3、“抖品牌”翻番,新面孔增多、三资堂冲进前10

2023年上榜的抖品牌为VC、朱莉欧、FV;2024年有三资堂、VC、PUCO、eLL、DPDP、BABI,数量翻番。其中,三资堂最猛,冲到第8名;VC从第3名下降至第10名。

三资堂算是2024年的一匹黑马,总销售额 7.5亿~10亿,同比增长超200%,排名较前一年上升26位。根据蝉魔方数据,三资堂65%的销售额来自品牌自营,达人号占比不足5%。

三资堂主打眼部彩妆,二叉眉笔,睫毛打底膏是其热卖的爆款产品。三资堂官方旗舰店内,销量第1的链接为【小鱼海棠同款】睫毛打底膏,显示已售648万;销量第2的商品链接为【三资堂眉笔】小鱼海棠同款二叉眉笔,已售504.4万;TOP3商品链接也是二叉眉笔,已售234.7万。

截至目前,三资堂官方旗舰店销量为1474.8万,粉丝量144.9万,登上“抖音眼部彩妆店铺榜单”TOP1。

4、TOP5无白牌,品牌“马太效应”凸显

2024年,彩妆TOP5分别为花西子、圣罗兰、柏瑞美、方里、毛戈平,没有白牌进榜。但在2023年,VC、朱莉欧占了2个席位。即便把名次拉到前10,2024年上榜的白牌也仅有2个,多少能够看出,品牌积累的“马太效应”愈加显著。

值得注意的是,圣罗兰、方里、毛戈平是首次进入TOP5,较2023年,分别上升了5、12、10个名次。从业绩增长的角度,方里在2024年的销售额同比增长接近94%,是前5个品牌中增长最多的。其次是毛戈平,同比增长87%。

不过,国货彩妆在抖音强势崛起的同时,若国际品牌放下身段,更加谦卑,从东方女性肤色研究出发,并让国人看到“质价比”的诚意,或许将打破目前的彩妆排位。

04

美容仪业绩腰斩

4个美妆工具品牌“上位”

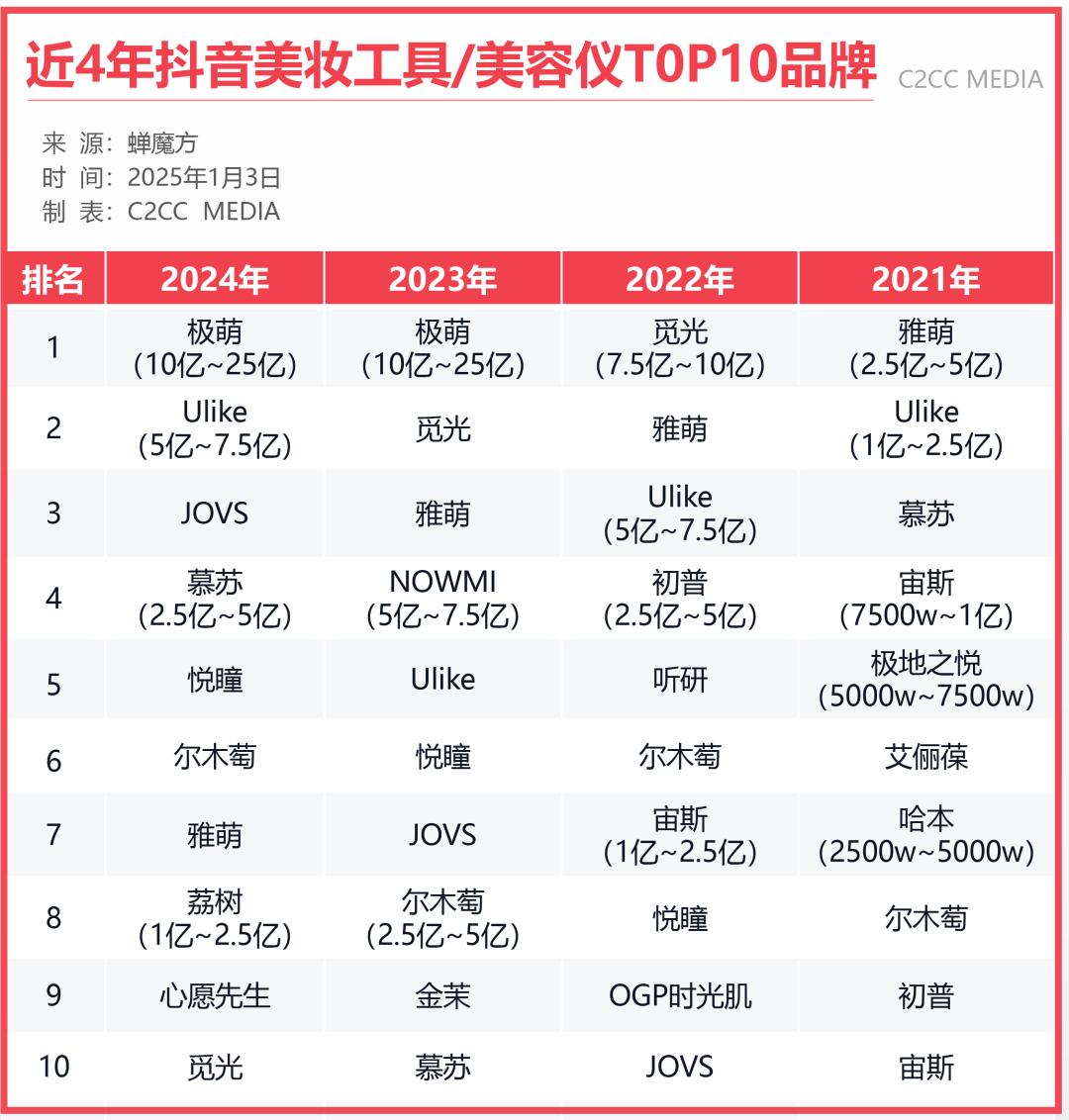

1、美妆工具/美容仪TOP10,国货占9席

2024年,国货品牌拿下榜单9个席位,外资品牌只有“雅萌”上榜。类目TOP5则被国货全部占领。过去一年,进入10强的外资品牌有3个,雅萌、NOWMI、金茉。

受射频类美容仪新规影响,2024年进入十强的品牌中,美容仪品牌数量从2022、2023年的8个减少至6个。相反,美妆工具品牌数量上升,从之前的2个增加至4个。

近3年,极萌、Ulike、JOVS、雅萌、觅光、尔木萄、悦瞳一直稳在TOP10,排名有所变化变化。比如,雅萌从2022年的第2位,下降至2024年的第7名;觅光从原先的TOP1跌至第10;反观JOVS却一直在上升,从第10名进阶到第三名。

2、7个品牌业绩下滑,仅3个品牌增长

蝉魔方数据显示,2024年,仅Ulike、慕苏、荔树3个品牌有所增长,分别同比增长21.7%、38.9%、4.5%。其余7个品牌都出现了不同程度的下滑。

其中,觅光最严重,同比下滑87%,销售额从此前的超10亿,跌至1亿-2.5亿;其次是雅萌,从10亿级滑落至2.5亿-5亿,同比下滑62%左右。极萌下滑30%,悦瞳下滑22%,心愿先生下滑17%、JOVS下滑2.9%、尔木萄下滑2.5%。

3、极萌连续2年登榜TOP1,GMV下降3成依然超10亿

这两年,极萌发展迅猛,2023年首次冲进10强,便拿下类目TOP1,并以10亿-25亿的GMV拉高了该类目第一的天花板。2024年极萌依然稳居第一,占领8.4%的市场份额,但销售额同比下降30%。

2024年,极萌销售额的44.39%来自品牌自播,44.15%来自达播。董先生、广东夫妇均为其带货占比超11%。6家品牌小店中,极萌官方旗舰店贡献近50%的品牌销售额。从商品来看,极萌胶原炮Max美容仪(透皮胶原光)为热销第一的产品,曾多次上榜抖音提拉美容仪人气榜/好价榜TOP1。

4、3个品牌靠“美睫”冲进10强

榜单的4个美妆工具品牌中,除尔木萄外,悦瞳、荔树、心愿先生3个品牌基本靠“美睫”冲进TOP10。

悦瞳是深圳前海麦格美科技有限公司旗下美妆新锐品牌,致力于妆护合一的眼部彩妆——软磁睫毛,另外也有少许睫毛夹、睫毛定型凝露、眼线液比等美妆工具。蝉魔方数据显示,软磁睫毛为品牌贡献了99%以上的业绩,品类成交价在123元左右,高于竞对。

在抖音,WOSADO悦瞳官方旗舰店销售超330万,登上抖音魅力睫毛店铺热销榜TOP1;WOSADO悦瞳麦格美美妆专卖店拿下店铺回购榜TOP1。另据公开报道,悦瞳连续三年稳坐全平台同类目销量Top1。

5、假睫毛有望占据美妆工具50%的市场份额

根据蝉魔方数据,在抖音美妆工具类目中,假睫毛市场份额超4成,销售额在10亿-25亿,同比增长近35%,是美妆工具品类中市场规模最大的细分类目。销售额排名第二的是面扑/粉扑,市场份额占比接近14%,同比增长16%。相对而言,假睫毛是美妆工具中比较有增长潜力的赛道,按此增速,未来有望拿下5成的市场份额。

写在最后:

2024抖音美妆TOP20榜单给人以最直观的感受是,国货在美妆大盘以及不同类目均实现了全面领衔。尤其是韩束、珀莱雅、自然堂、花西子、毛戈平、卡姿兰等头部品牌凭借扎实的品牌力、科研力,敏锐的市场洞察力、用户沟通能力、内容创新力、渠道渗透力,构建起了深厚的品牌护城河,以向上卷的能力持续攀登,为国货美妆赢得了更多话语权。

同时,如谷雨、可复美、HBN、方里、柏瑞美、极萌、Ulike等新锐品牌也通过持续的科研、产品、营销创新升级来夯实品牌力,或实现了可观的业绩增长、或守住了基本盘,依然用真实力赢战了极寒的2024。

对于国际品牌来说,这一年难以喘息,排名再下滑、份额被蚕食、平台规则变化,决策速度更不上......不过,这或许也给欧莱雅们敲响了警钟,旧地图找不到新大陆,若要在中国市场持续下沉、渗透,积极“求变”迫在眉睫。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。