比“欧莱雅”更科学的故事 在中国没人买单

最近在看海外市场,有2个非常明显的“海外”体感:

1、站在外资的逻辑视角,来看生意,特别是看它们在中国的生意,是从全球范围来看的,取舍也是基于全球生意视角;

2、中国品牌进到一个海外市场,则要具备本地化意识,当地生意当地做,任何想要从当地市场薅一把的行为,一定最终是自己被薅了。

我们化妆品这个产业,最终归结一句话——你要讲怎样的故事,无论是给消费者的故事,还是自己商业生意的故事。

故事讲得好、讲得恰逢时代,你就能赚到风口的大钱,故事老套或者都解放了还在讲某某朝代的故事,那只能被时代无情地碾压过去。而且,任何故事还要有消费者思维的逻辑,不要你觉得,要消费者能觉得的逻辑。

有点拗口,我们一个个来说。

猫有猫道,狗有狗道。

国货有国货的经营之道,外资有外资的生意规矩。国货的很多做法,π叔还是比较能理解的,但是外资的很多在我们看起来匪夷所思的经营举动,实际上换成它们的逻辑,也同样好理解了。我讲几个典型的:

1、the ordinary(中文名现在叫研度公式)原料桶鼻祖今年初“姗姗来迟”进中国,第一站进的是丝芙兰,是丝芙兰独家线下发售,这是2月份的事。直到上个月才开出了天猫官方旗舰店,目前抖音还是海外店。

按照今天整个化妆品销售渠道的主流逻辑来说,一个海外品牌进中国市场,首选应该是抖音或者天猫这样的电商大品牌(可能现在抖音的优先级会更高一些)。

但是the ordinary却是进来先上的丝芙兰,是不是无法理解?

其实也好理解,the ordinary在海外主要就是在丝芙兰卖的,几年前进了北美430多家丝芙兰店铺,一年就卖了5个亿美元。雅诗兰黛内部的朋友讲,the ordinary进中国选择丝芙兰,就跟韩束与抖音的关系类似,如果(韩束)去海外市场,也必须要首选Tik Tok,因为绑得太深了。

2、很多外资大集团是综合性的公司,它们有药品、保健品、化妆品、婴儿护理类产品等等,好几家外资公司的高层,越来越看不上化妆品的生意,都已经或者正在着手剥离化妆品业务。

有一位高管朋友说,在中国卖化妆品还不如在澳洲卖保健品,反正盈利差不多的。但是,中国14亿人口,澳洲才不到3000万人口。

这到底是夸澳洲人民消费能力强呢,还是说我们这么多人口居然还不能让这些大公司挣到它们预期的利润呢?或者说,是中国市场的竞争在全球范围来说都是地狱级的,还是我们太破坏了正常的商业规则,导致大家都没钱挣呢?

3、这两年大家应该明显感觉到无论是资生堂为首的日系大集团,还是以爱茉莉为首的韩系大公司,大家的心思其实都不在中国。

尽管做了些动作,比如今天医美市场热,它们也会放一个新品牌过来这种,但是实际更多是试探性落个子。而这两年,要么从各个渠道逐渐退出,要么把一些有一定盈利性,但是整体生意很难突破的品牌直接甩卖掉。

一位接近外资圈的朋友讲,ZST可能80%的费用都放到美国或者黑人市场那了,不怎么跟中国这边玩了。当然,这不是日韩大集团一家的情况,包括雅诗兰黛这样的欧美大集团,你们没感觉也有“躺”的味道吗?

中国美妆公司卷死卷活,外资这些大公司反而在中国躺平,似乎像是缴械了,这又是为什么呢?

其实逻辑跟上面第2点类似,中国的企业看生意是看最近3个季度的生意,3个季度不行要么就换方向,要么就直接嘎了。

外资呢,它们大部分是大几十年,乃至百年企业。比如雅某黛,它一看在中国这10年可能花了大力气、大费用,它的生意就是回不来,那多浪费干嘛呢?

10年也就是在这边损失20%的利润,那我(特指职业经理人制很成熟的大公司)只要把现在最重要的市场(大概率是像北美那样的市场)做好,向上能拿漂亮的KPI交代了,其他市场放一放或者放给别人做就好了。

所以,现在“中国市场”在一定程度上不完全是它们的主要矛盾了,除了日韩企业,还包括了第2点里说到的很多主营业务不是美妆的综合性消费品公司。

中国企业到底能不能在低线海外市场(比如东南亚)降维打击,或者带着这种思维来到底能做多大、多久的生意?

作者的观点是,能做,至于多久,我认为不会很久。

最近我在看印尼,有降维吗,当然有:

1、面膜在整个东南亚应该都处于按片卖的阶段,跟起码十几年前中国市场是类似的,美迪惠尔在印尼一片面膜卖十几块钱,普及率还不是很高;

2、印尼的化妆品店里,很多背柜的销售人员都是品牌派驻协助卖货的,都不是店铺自己养的人,跟中国特别早年的CS阶段有点像;

3、印尼的Tik Tok上的化妆品ROI做到1:3、1:4的,靠运营手段很多都是正常能做出来的,那些切片、素材混剪等等国内玩出花来的方式在这边都还有很大空间(当然这边也在管控);

……

你来了,能看到很多10年前,乃至20年前的中国线下和线上的生意起量机会。但是你带着这样遍地掘金思维来,它还是持续不了多久,比如:

1、你到印尼来做化妆品,先要申请BPOM认证,这个做完了,然后还有Halal(清真认证),而且从明年10月份起,没有清真认证的化妆品是不能进印尼市场的。印尼2.8亿人口,穆斯林占比超过87%,你不做清真认证,这边消费者就根本不会买你的产品。

那么,做完上面的2个认证要多久时间呢?半年起步,1年也是有可能的,我身边的好几位品牌创始人朋友,已经被这个事折磨得死去活来6个月以上了。招中间商,有可能被坑,不找,你可能连路子都摸不着。

2、这边的美妆店,几乎也是寡头阶段,你进到印尼市场,无论你是做护肤、彩妆、洗护、男士,你最大的竞争对手可能是3个——Skintific、Paragon、HEBE BEAUTY(Y.O.U母公司),Skintific、HEBE BEAUTY都是中国资本公司,Paragon是印尼本土的美妆集团公司(类似于中国珀莱雅)。

据当地朋友讲,Skintific在印尼是30亿级别的公司,公司员工超过1000号人,HEBE BEAUTY这两年在东南亚市场有所下滑,但是在起家的印尼市场也还有十几亿规模。

我们在当地考察的一家化妆品(兼批发)店,一年销售额700万元,其中Skintific和Paragon旗下的头牌Wardah单月就能贡献40万(年销售额接近500万),Skintific和Wardah分别也是印尼市场销售额和销售量最大的2个本地品牌。

所以朋友,你确定一过来就能降维收割印尼市场吗?

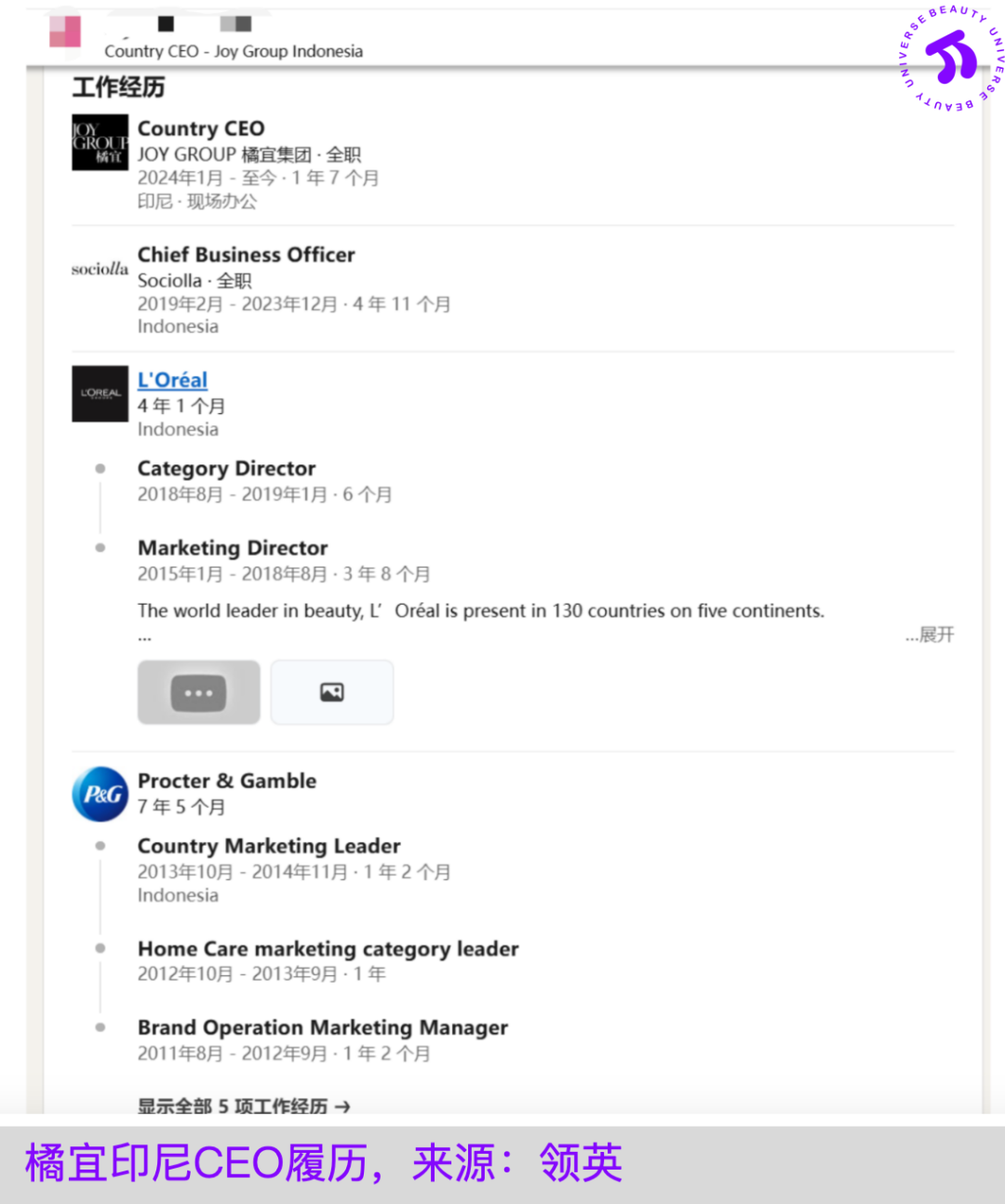

3、看看橘朵母公司橘宜在这边怎么干的。我来了之前跟橘宜的人问能不能拜访它们印尼分公司,他们告诉我:①有点不巧,刚好上周印尼的高管都回中国开大会了;②就算在,也可能不太好沟通,因为100来号人几乎都是印尼人,讲英文可能都不好听太懂(口音重)。

橘宜在印尼,是成建制地挖印尼欧莱雅的人。只有成为一家当地公司,你才能做好当地市场。这一点,贝泰妮在泰国也是采取类似的行动,在泰国设分公司,招泰国当地的员工。这两家公司,是我见到的中国美妆品牌型企业中,最为长线经营海外市场的。

对他们来说,在海外短期内亏个500万、1000万,那都是能够接受的,但是对大部分在国内生意经营困难的企业来说,来了低线市场,我3个月不赚钱那是天理难容,那到东南亚来,大概率也是被抓住了你们这种心理的在地中国服务商骗。

最后以标题里的故事收个尾,不然要被喷标题党了。

今天在中国市场(买化妆品),消费者到底为什么而买单?

一位在外资和民营美妆上市公司都做过高位的操盘手朋友讲:

消费者会为成分买单(过去五六年),会为功效买单(这两年),会为品牌买单(现在和接下来),但消费者不会为科学买单。

你说你比欧莱雅、雅诗兰黛更科学,在消费者的理解当中,这是抽象的,没有消费者会为此而买单。但你说这个产品可以让你的免疫力更好(以功能性产品为例,而非化妆品),或者(化妆品)能让你觉得变美,让你展现美,才有人买单。

各位,能品出这里面的“玄学”吗?

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。