连续5年双位数暴涨!“医美黑马”14亿业绩和新“风暴” 丨 鲜锋

真正的较量,永远在下一场。

四年营收增超6倍,净利增近13倍,5年连续双位数增长,新一届“医美茅台”——锦波生物,凭借国内仅有的3张注射用重组人源化胶原蛋白三类证,在医美这条红海赛道中跑出了自己的加速度。

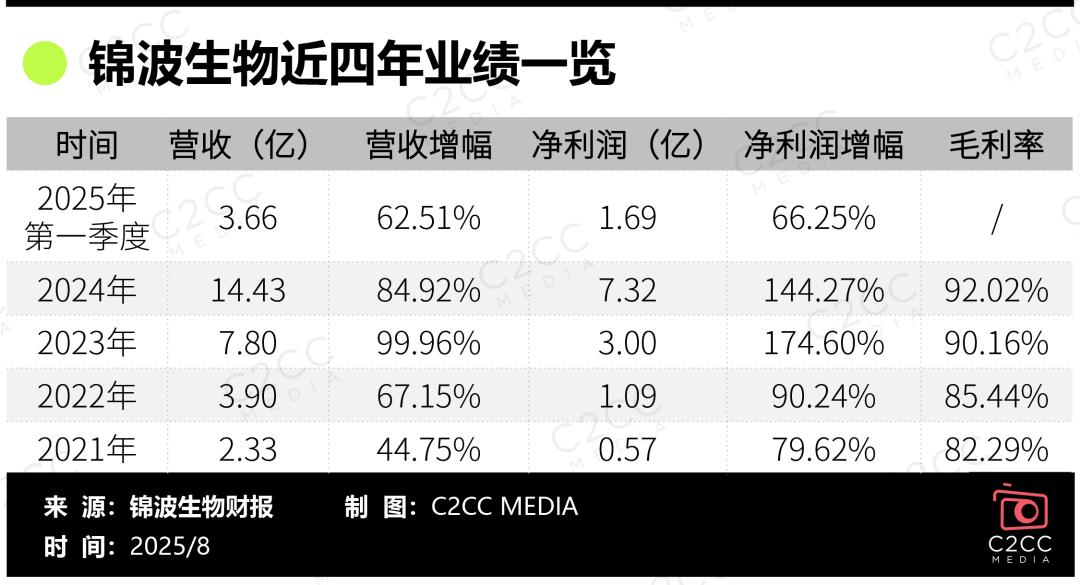

据其财报显示,2021年至2023年,锦波生物营收分别为2.33亿、3.9亿、7.8亿,增长幅度由44.75%、67.15%暴涨至99.96%,归母净利润增速分别为79.62%、90.24%、174.60%。2024年,锦波生物营收首次突破10亿大关,达14.43亿元,营收和归母净利润又分别同比增长84.92%和144.27%。直至2025年,丝毫没有降速的意思。4月,锦波生物发布最新财报,2025第一季度锦波生物营收为3.66亿,同比增长62.51%。

而从股价方面来看,自2023年7月上市后,锦波生物股价累计上涨逾28倍,最高达到500亿市值,稳坐“北交所市值一哥”。一盘营收、利润、股价的“三增长”好生意,还拥有珍贵的“胶原蛋白第一证”,这些都让锦波生物成为近几年行业中最受关注的一家公司。

2023年,锦波生物成为山西省重点产业链合成生 物产业链“链主”企业;2024年,锦波生物荣获“2023年福布斯中国美业品牌TOP100”、“全国重组人源化胶原蛋白行业质量领先企业”荣誉称号,成功入选“北证 50 成份指数”。 今年6月,前首富钟睒睒通过旗下养生堂有限公司斥资34亿元战略入股锦波生物,持有其10.58%股份,成为锦波生物第二大股东。

被400亿水饮巨头相中的10亿+级企业,其商业价值在哪?实现长期维度高速增长的秘诀是什么?背后又存在怎样的隐患?以下为《鲜锋》栏目的详细拆解。

01

传统医美龙头失速

锦波生物迎来业绩狂飙

2008年,从山西医科大学临床医学专业毕业后留校任教的杨霞,与另一创始人任先炜共出资50万创立锦波生物的前身——太原锦波生物医药科技有限公司,此后六年间,锦波生物在杨霞带领下稳步发展。直到2014年12月新三板挂牌前夕,北京华医济世投资基金(有限合伙)以1000万元入股A轮,锦波生物发展速度也随之突飞猛进。

2018年,锦波生物解析出Ⅲ型胶原蛋白核心功能区,在国际上首次完成重组人源化胶原蛋白原子结构复刻;

2019年,建成全球首条重组人源化胶原蛋白生产线;

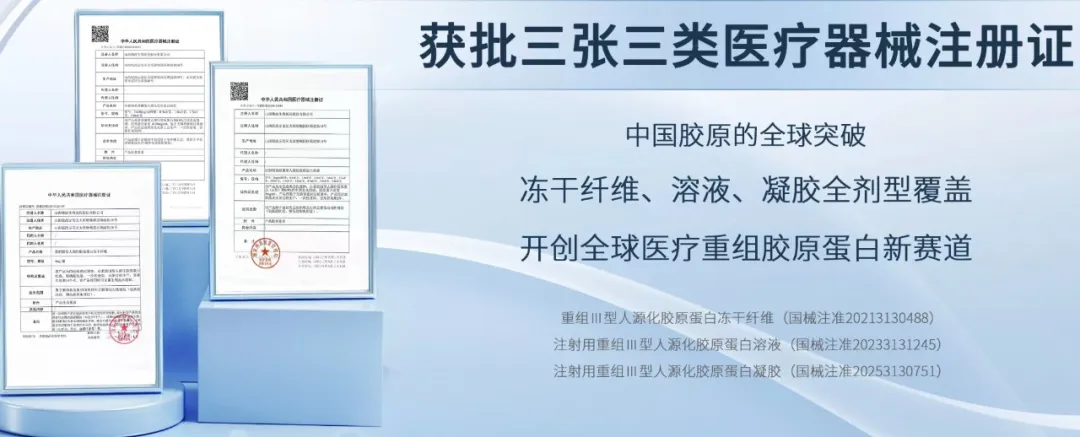

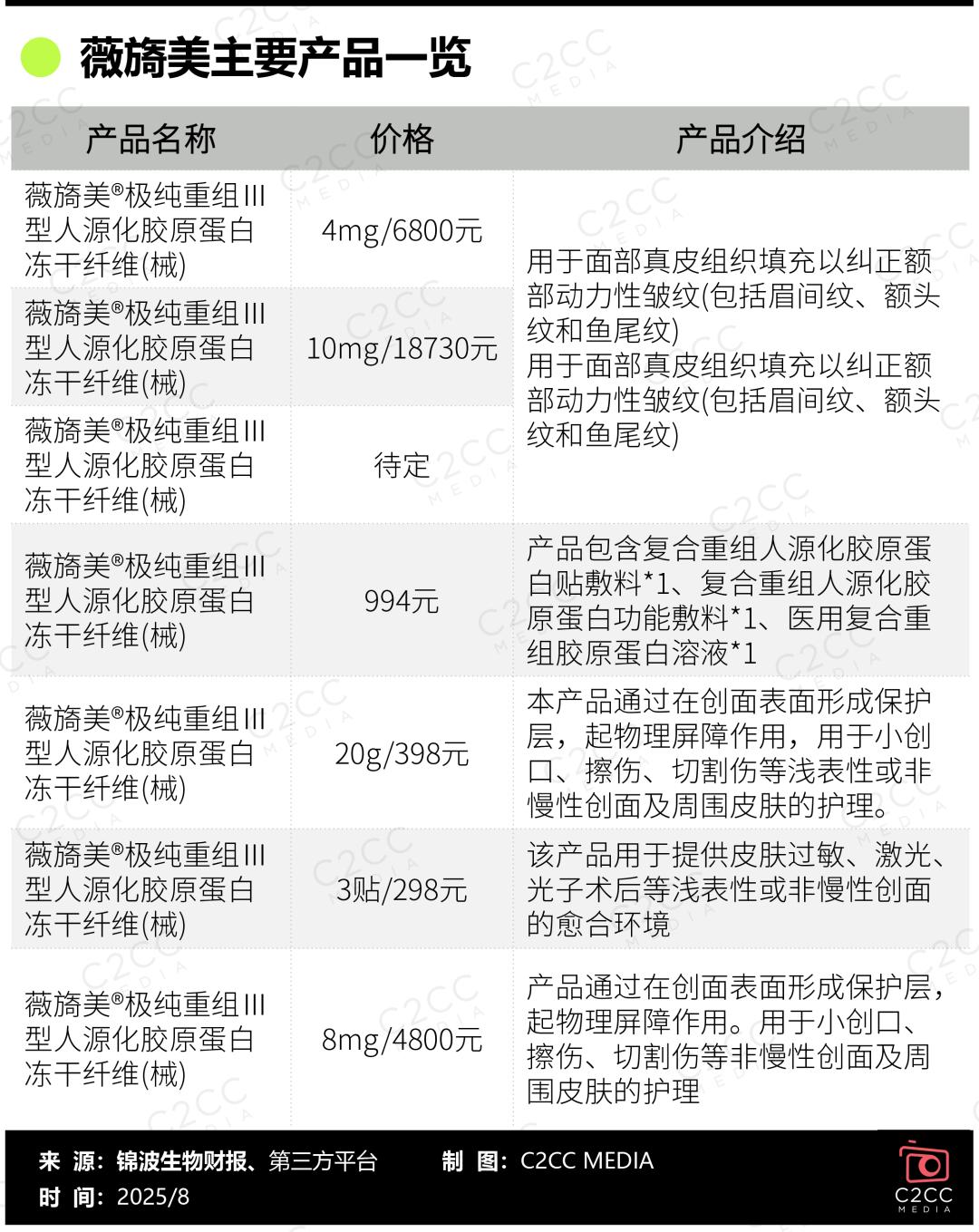

2021年6月,薇旖美获国家药监局三类医疗器械注册证,成为中国首个获批的注射级重组胶原蛋白产品;

2023年7月,锦波生物在北京证券交易所上市,成为A股重组胶原蛋白“第一股”。

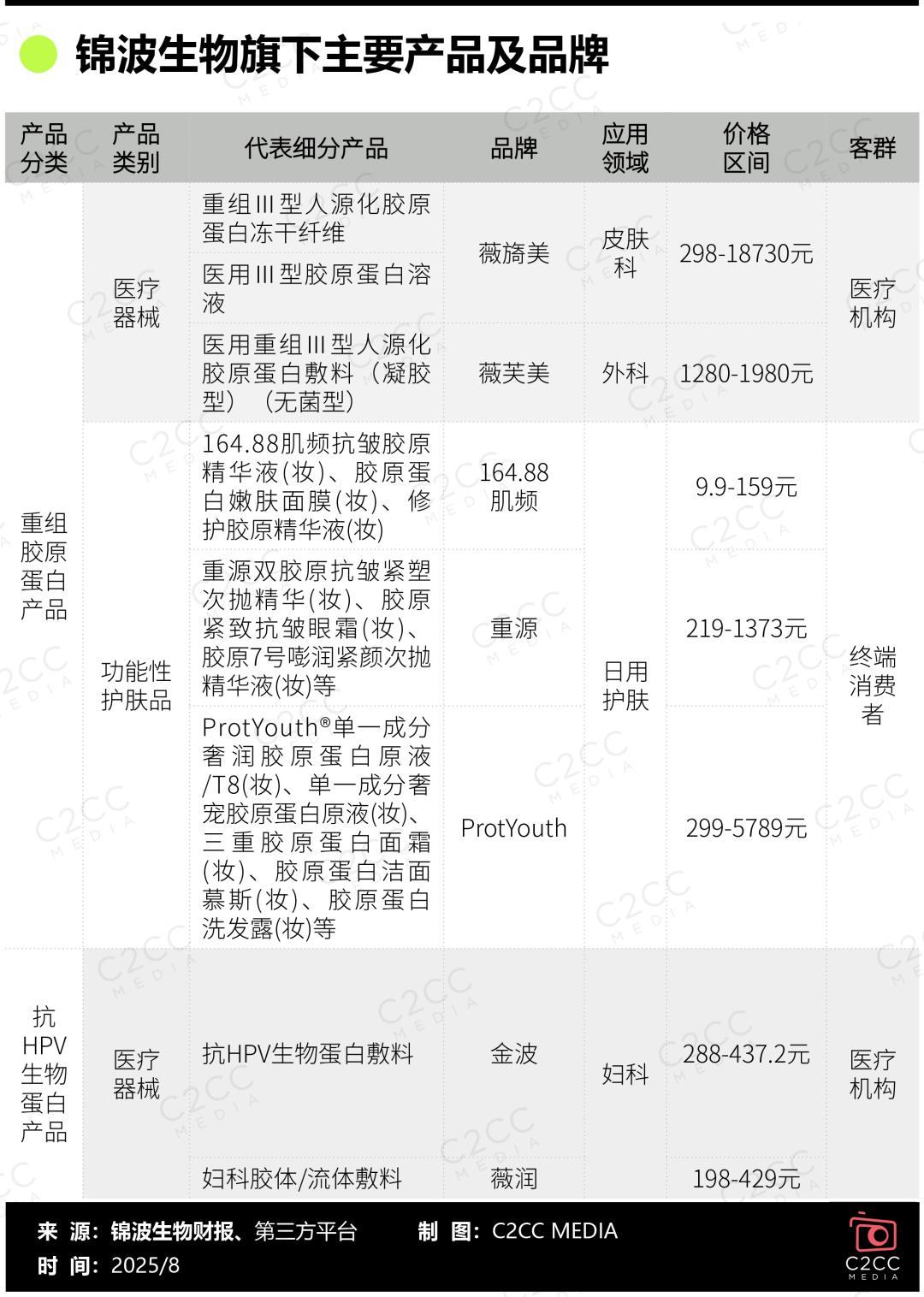

不同于巨子生物主攻功效性护肤,锦波生物终端产品主要应用于注射类医学抗衰老、医疗美容整形领域;其次应用于妇科、外科、皮肤科、五官/口腔科、肛肠科等科室的修复性治疗;此外,也少量用于抗衰修复类护肤领域。根据产品是否为自有品牌,公司主营业务收入可以分为 OBM 和 ODM 两种销售模式。

锦波生物全球首创的“164.88°三螺旋结构”重组人源化胶原蛋白技术,能够实现氨基酸序列100%人源化,解决传统胶原蛋白免疫原性问题。其兼具“物理填充+细胞外基质调控”双重功效,优于传统玻尿酸的单一填充功能,该项技术被运用于其自有品牌薇旖美系列中。

另外,锦波生物的重组胶原蛋白填充剂具有长效再生能力,维持时间可达12-18个月(玻尿酸为6-12个月),在高端抗衰和塑形领域具备差异化优势。

由此,重组胶原蛋白赛道替代玻尿酸形成快速增长。据沙利文数据显示,中国重组胶原蛋白市场规模将以42.4%的年复合增长率冲击2027年的1738亿元,而玻尿酸市场增速已降至个位数,传统“医美三剑客”集体失速。

2024年,华熙生物净利润暴跌70.59%,爱美客近五年来业绩增速首次降至个位数、昊海生科的营收增速已经低于2%。反观重组胶原蛋白赛道,2024年锦波生物、巨子生物营收分别增长84.92%、57.2%。

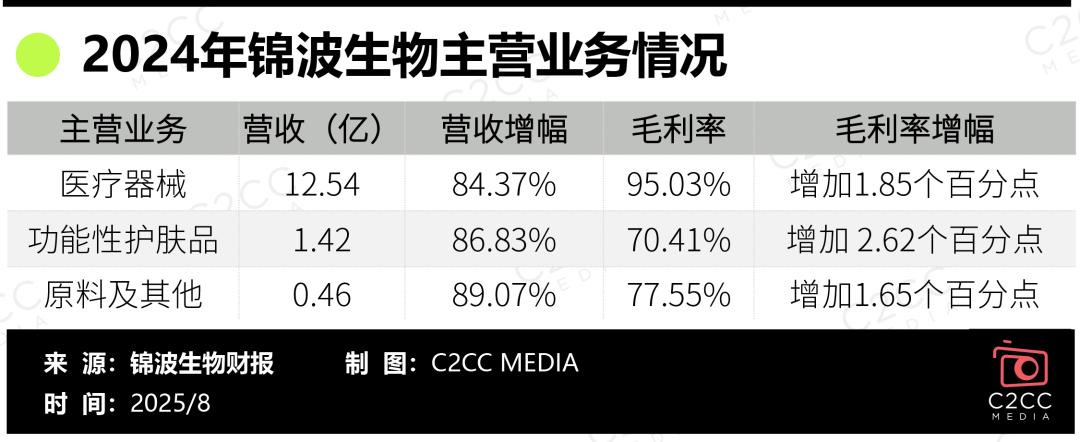

锦波生物作为技术龙头优先受益,依靠薇旖美覆盖约4000家终端医疗机构,销量突破200万支。薇旖美所在的医疗器械板块成为锦波生物的核心业务,占公司2024年全年营收约87%。

同时,锦波生物还围绕自身创新材料优势推出“重源”和“ProtYouth”两大自有品牌自有品牌,洞察行业需求定向开发原材料并研发具备特定功能的护肤品,涉及精华、面膜、次抛等品类。技术红利带来产品收益的高速增长,2024年锦波生物功能性护肤品业务收入1.42亿元,增长超86%。

此外,锦波生物因擅长研发并产业化原始创新的功能蛋白新材料,尤其是 A 型重组人源化胶原蛋白,该等材料制备的原料产品具备较强的市场竞争力。

2023年12月,巴黎欧莱雅推出金致系列第二代面霜产品,首次将重组胶原蛋白引入护肤领域,锦波生物与欧莱雅达成战略合作,为后者旗下的修丽可品牌提供重组胶原蛋白原料,并联合推出高端注射产品“铂研胶原针”,成功切入外资供应链体系。2024年锦波生物原料业务收入4571.86万元,增长89.07%。

02

连续四年高增长

锦波生物如何稳坐财富飞车?

连续四年营收、净利润狂飙式增长,这样的速度在行业中是极少数的存在,锦波生物到底是怎么做到的?

1、技术壁垒与资质垄断

锦波生物独揽国内仅有的三张重组胶原蛋白医美三类证——冻干纤维、溶液、凝胶三类医疗器械证书。虽然巨子生物、华熙生物、爱美客等企业在追赶,但尚未获批同类产品。

值得一提的是,2025年4月新获批的“注射用重组Ⅲ型人源化胶原蛋白凝胶”第三类医疗器械注册证意义非凡。

此前,锦波生物的薇旖美系列产品,主要适用于面部真皮组织填充纠正额部动力性皱纹,而新获批的“注射用重组Ⅲ型人源化胶原蛋白凝胶”,将重组胶原蛋白的使用范围进一步扩大至中面部支撑和填充,打开重组胶原蛋白在国内医美领域的市场空间,巩固了技术稀缺性。

2、研发投入形成护城河

聚焦至研发端,锦波生物拥有一支由200多位人才组成的研发团队,以自主研发为主,同时结合产学研合作研发,构建六大核心技术平台。

截至2024年底,锦波生物已拥有超过100项专利技术,涵盖重组人源化胶原蛋白的制备及应用,为公司持续创新和市场拓展提供了坚实保障。

3、核心产品“薇旖美”爆发式增长

从行业趋势来看,医美是近几年高热度赛道的代表之一(相关链接:2025年哪个赛道卷?资本选择了医美),胶原蛋白注射剂作为高端细分领域,需求也在持续爆发。

2024年,锦波生物加大营销费用,携手分众传媒在10大城市联动40多家头部机构进行推广,以“想变美,打薇旖美”的口号占据用户心智。同时在官媒和社交媒体发布实验室白皮书、3D动画等内容,将生物专利转化为“安全亲肤”“高效再生”的消费者语言。

此外,薇旖美积极联合皮肤科医生直播科普,背书建立信任让医美走入日常,用成分党喜闻乐见的实验室场景,进一步强化品牌专业形象。

通过精准定位眼周抗衰需求(如鱼尾纹、额头纹),薇旖美系列覆盖终端机构从2023年的2000家激增至2024年的4000家,实现渠道翻倍扩张。在医美产品的高毛利特性加持下,薇旖美成为锦波生物利润增长的拳头产品。

4、多链路协同驱动全域增长

由于具备出色的生物特性,胶原蛋白的应用领域相当广泛。不仅可以作为生物敷料、止血材料,还可用于面部轮廓矫正、皱纹、瘢痕修复、骨修复等,甚至能作为功能性食品和食品添加剂。

业务范围的广,让锦波生物成为后来者居上的黑马。薇旖美、重源、ProtYouth等自有品牌表现亮眼,原材料方面的客户覆盖国内外医疗器械及化妆品生产企业,在医疗器械、功效性护肤品、原料三大业务增长的助力下,公司整体业绩实现快速扩张。

而在供应链成本控制方面,锦波生物采用了垂直整合,从原料到终端产品自主完成,减少中间环节,原材料成本占比极低。2024年前五大供应商中四家为包装公司,所有产出都自己支配,进一步保障了利润空间。

5、国际化战略突破增量市场

此前,锦波生物已成功申请美国、韩国、日本及巴西等国家的专利授权。2024年11月,锦波生物获越南D类医疗器械注册证,成为首个在海外获批的重组胶原蛋白注射产品提升了公司在国际市场的影响力的同时提供增量空间。

03

发展背后的困境

锦波生物借力破局

业绩狂飙、独家优势,锦波生物是否真的坚不可摧?

答案是并不。

2025年5月,行业爆发重组胶原蛋白含量争议,锦波生物股价单月蒸发240亿。同时,市场竞争加剧使薇旖美价格承压,终端价格的混乱进一步侵蚀利润空间。

2021年,薇旖美在终端价格为16800元/支,2022年中已降至10800元/支。到了2024年-2025年,在官方指导价6800元的情况下,部分医美机构将售价打到了1399元/支,甚至大批量出现了跌破千元的薇旖美。

更糟糕的是,锦波生物的垄断优势也正遭受冲击。

今年以来,各类新品PLLA微球、羟基磷灰石微球等刺激胶原再生医美填充剂获批;巨子生物的重组胶原蛋白冻干纤维,于6月13日转入CDE医疗器械联合审评;创健医疗重组III型胶原蛋白植入剂于7月30日转入CDE审评;肽源(广州)生物科技有限公司的注射用重组Ⅲ型人源化胶原蛋白冻干粉,也在4月通过医疗器械注册质量管理体系。预计2025年下半年,会有新的重组胶原蛋白三类证获批。

面对即将到来的“围剿”,锦波生物做了哪些准备?

其一,持续加大研发合作、积极研发新产品。

今年以来,锦波生物先后与重庆市江北政府、锦渝言吾生物签约战略合作协议,还联合深圳湾实验室建设基新材料联合研究中心,并与四川大学牵头制定《利用生物工程生物物质制备的医疗器械-应用风险管理》国际标准,持续进行技术升级和完善。

同时,锦波生物重点开发以 A 型重组人源化胶原蛋白为核心成分的各类医疗器械、功能性护肤品等终端产品,陆续推出薇旖美重源胶原七号、重源HiveCOL蜂巢胶原、薇润胶原紧致修护凝胶、至纯源素双胶原头皮精华液等多款新品。

其二,持续开拓市场、强化产品品牌建设。

在开拓市场方面,今年上半年锦波生物积极参加第90届全国药品交易会、第23届世界美容抗衰老医学大会(AMWC)、第20届美沃斯国际医学美容大会等20余个行业展会,以提升企业市场声量。

今年3月、4月,锦波生物还分别与医美机构联合丽格、美丽田园开展学术交流会,推动双方在行业学术、治疗方案、面部年轻化发展的深度合作。7月,锦波生物全球招募泰国重组人源化胶原蛋白战略合作伙伴,计划优先开拓东南亚市场。

为进一步触达目标人群,锦波生物与《2025电视剧品质盛典》《藏海传》《吾岸To my shore》达成冠名合作;通过在线下开设限时快闪店、举办三八妇女节主题活动,提升消费者对品牌认知。并借助小红书平台,薇旖美邀请10位小红书优质达人组成胶原研造见证团,以“见证+体验”的双重身份开启全球唯一164.88°三螺旋技术的深度溯源,重构消费者对医美抗衰的信任逻辑

除此之外,锦波生物还和美团平台深度合作,实现渠道补位。依托美团医美覆盖的1.4万家医美机构以及私域营销工具,从之前服务高端客户主动向下覆盖更广阔的中产阶级,提高薇旖美的受众覆盖度,强化终端用户和薇旖美间的品牌联系。

其三,引入养生堂战略资本,开启技术、市场与资本的三重机遇。

据悉,养生堂天然药物研究所的研发体系涵盖CDMO等业务,有望助力锦波生物提升胶原蛋白生物新材料在护肤品、功能性食品及医药产品等多领域的研发效率和应用转化。

而养生堂旗下农夫山泉拥有超过200万个零售终端,以及超过8600家化妆品网点,并在妍丽等高端美妆集合店有布局,可快速承接锦波生物重组胶原蛋白二类械与妆品,实现双方渠道和产品的结合布局。

在国际化方面,养生堂通过控股万泰生物已积累了丰富的国际临床资源和跨国运营经验,此次合作将为锦波生物提供成熟的国际化发展路径,助力其快速构建全球市场渠道和商业化体系。

总结:锦波生物的高增长,不仅源于产品稀缺性,更在于其以原始创新重构行业竞争维度,即从终端品牌溢价转向上游技术溢价。不过,随着巨子生物、创健医疗等企业的三类械产品货品,未来预计会有数十家合成生物厂商加入胶原蛋白赛道,整个行业或将进入井喷期。

2024年财报中指出,2025年锦波生物聚焦功能蛋白,重点开发以 A 型重组人源化胶原蛋白为核心成分的各类医 疗器械、功能性护肤品等终端产品,能否满足市场对其产品价值的期待?与美团平台、养生堂的跨界合作,能否帮助锦波生物实现从"资质依赖"转向产品与渠道实力扩张?对于锦波生物的更多考验,还在未来。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。