高德美:皮肤学领域的周期掌控者

聚焦综合皮肤科学战略,依靠科学研发,驱动高端化增长。

2025上半年,国际美妆企业中,谁家业绩最彩?

非高德美莫属。

这一拥有丝塔芙品牌的瑞士皮肤学巨头,营收增速均超过了全球美妆企业十强,成为了上半年国际美妆中最亮眼的票,未来更是有望跻身全球美妆十强(详情点击上半年仅三成增长,国际美妆谁在领跑?)。

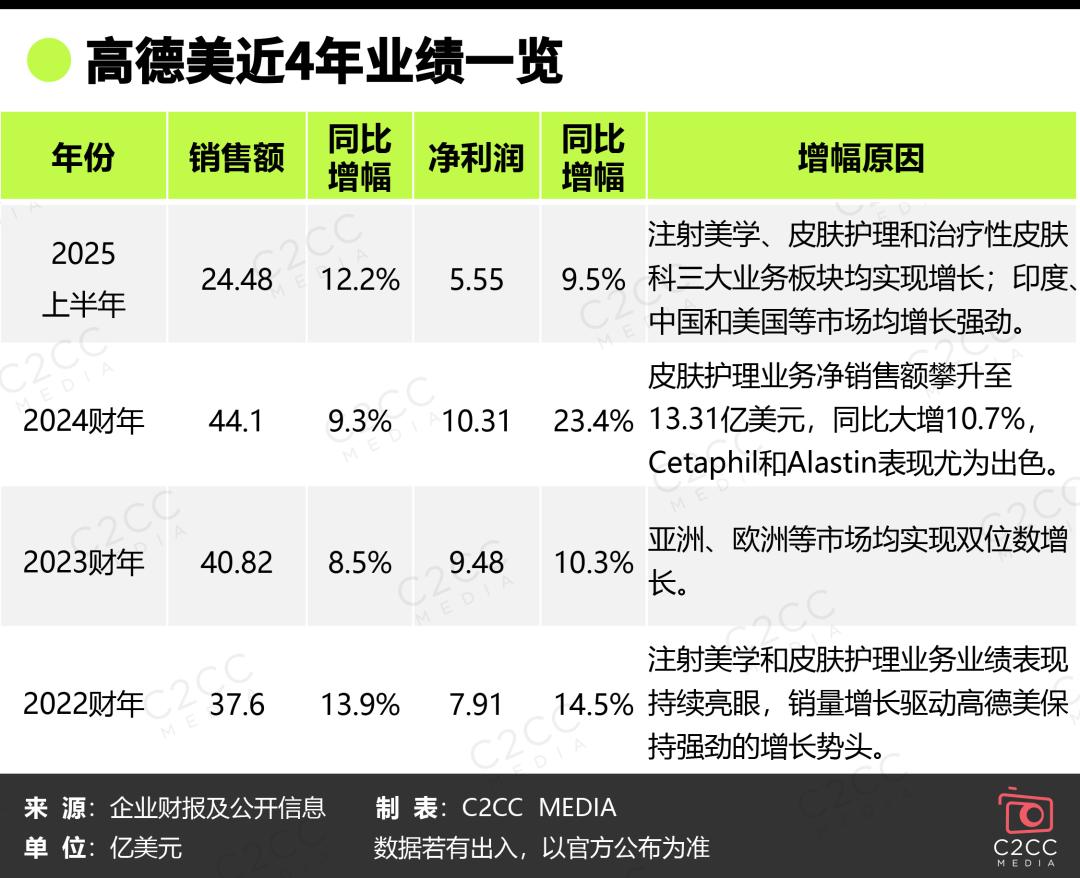

2025上半年,营收同比增长12.2%至24.48亿美元(约175.61亿人民币),与国际美妆排名第十的科蒂营收25.51亿美元(约182.99亿人民币),仅相差不多。而其利润同比增长9.5%至5.55亿美元(约39.81亿元人民币)。

在全球经济下行周期,创立于1981年的高德美,以卓越的业绩表现和战略执行力,展示了企业凭借多元化业务布局、创新驱动和精准周期管理,实现了逆势增长,更成功打造了全球“医药+医美+护肤”市场的新范式。

进攻OR防守?

经济周期中的企业生存法则

无论是康波周期,还是朱格拉周期,经济学中相关周期理论表明,经济运行存在明显的波动性:将经历繁荣、衰退等阶段,周而复始,并呈现螺旋式上升的态势。

这意味着,经济发展过程中,将经历反复、挫折和调整,但总体趋势是向上的。

而这一环境下,企业应对分为两种:

一是“周期反应型”;

二是“周期掌控型”。

前者,对经济周期作出滞后性反应,往往在经济扩张后期,仍盲目扩大生产、增加员工和资本输出,当衰退来临时,就会面临库存居高不下、员工冗余和现金流萎缩的困境。

这就是目前很多美妆巨头,近年来通过相继裁员降薪、闭店闭厂、去库存和出售不盈利的业务等举措,达到降本的效果,从而力求保有利润和良好的现金流。

而后者,与之相反,掌控型的管理者面对经济周期和市场局势,能主动出击,积极应对。在繁荣高点,大胆削减资金支出,增加现金储备;在经济衰退期,提前战略布局,聚焦核心业务,实现收入和利润的双增长。

强生公司前首席执行官拉尔夫·拉森曾,就曾演示了如何通过预期经济衰退,在繁荣期削减资本支出,增加现金储备,从而在衰退中实现增长。

而高德美,就采用了类似策略,在经济不确定性中,保持着财务自律和战略定力。

这些举措,都不是短期反应,而是长期周期管理战略的一部分。

正如加州大学欧文分校商学院教授、哈佛大学经济学博士彼得·纳瓦罗教授所说:“时机把握就是一切。在爱情和战争中这一点是毋庸置疑的,在管理经济周期上,也同样如此。”

高德美是如何做到的呢?

战略聚焦:专业深耕皮肤学领域

成为世界第一的皮肤科制药企业

一说起高德美,心智烙印就是“深耕皮肤学”,“皮肤科制药”,由此与用户建立起长期的信任关系。

而最早追溯高德美的历史,就不得不提到旗下核心护肤品牌——丝塔芙Cetaphil的诞生。

1947年,一位德裔美国皮肤科医生Herbert Lubowe博士与一位药剂师开展合作研究,最初的目标是研发一种用于治疗儿童脂溢性皮炎的局部药物,在实验过程中,意外创造了一种成分极其简单、性质异常温和、不含皂基的清洁乳剂。

他们发现,这种乳剂本身虽然不具备强烈的药物治疗效果,但其超凡的温和特性能够完美地清洁和滋润敏感、受损的皮肤,而不会造成任何刺激。就开发出了第一款产品——“丝塔芙洁面乳”。

而名字由来“Cetaphil”,是由Cet(鲸蜡醇,一种温和的脂肪醇乳化剂和润肤剂)和phil(希腊语,意为“爱”)组合而成,寓意“对肌肤柔软温和的爱护”。

这个偶然诞生的产品,因其无与伦比的温和性,迅速获得了美国皮肤科医生群体的注意和青睐。

1961年,M. Owen在美国德克萨斯州达拉斯成立了欧文皮肤病实验室。1972年,欧文实验室被Alcon(爱尔康)收购。1977年,Alcon被雀巢收购。

1979年Hans Schaefer教授在欧莱雅集团前CEOFrançois Dalle的支持下,于法国建立国际皮肤病研究中心(CIRD),并将化妆品研究扩展至皮肤药理领域。

由于雀巢和欧莱雅企业都在进行专业的皮肤病研究,1981年,两家企业就合资成立了皮肤科专业制药企业——法国高德美制药公司,总部位于法国,双方各占50%股份,于当年正式创建高德美研发中心实验室,专注于皮肤疾病治疗药物及医学护肤品的研发与生产。

高德美创立之初,就以成为世界第一的皮肤科制药企业为企业目标,经过十余年发展,于1999年跻身全球五大皮肤制药公司行列。同时,秉持“每一个进步,为每一寸肌肤”的理念,坚信皮肤健康是人类整体健康与美丽的基石。

而丝塔芙的品牌所有权几经变更,最终于20世纪90年代被高德美收购。

2014年,雀巢从欧莱雅回购了高德美所有剩余的股份,成立雀巢皮肤健康业务,被作为雀巢的全资子公司运营。

2019年,雀巢以102亿瑞士法郎(约合103亿美元)的价格,将雀巢皮肤健康业务出售,并将这一板块重新命名为高德美。收购方是由殷拓VIII基金、阿布扎比投资局(ADIA)旗下全资子公司Luxinva、PSP Investments以及其他知名机构投资者牵头的财团。

这一年,高德美才开始独立运营,并加注护肤品和医美赛道。

2024年3月,高德美在瑞士证券交易所正式敲钟上市。同年8月,欧莱雅集团出资约15~18亿美元,入股高德美10%股权,成为战略股东,并建立研发合作关系,聚焦抗衰老注射技术。

经过多年发展,高德美已实现既定目标,成为了全球最大的皮肤科独立公司,业务遍及100多个国家,在全球拥有7000多名员工。

纵观高德美近4年的财报,自2022财年开始,其营收和净利润每年保持持续增长,2022财年和2025上半年,更是分别呈现13.9%和12.2%的双位数增长。

增长的背后,是其多年深耕皮肤学领域的专业沉淀和科技壁垒的深厚背书,以及成为世界第一的皮肤科制药企业的愿景达成。

在这一战略驱动下,其注射美学、皮肤护理和皮肤治疗三大业务的强劲增长,尤其是注射美学和皮肤护理的业务表现极为出色,更是其保持高增长势头的关键动能。

2025上半年,在诸多国际美妆企业业绩下滑或利润负增长的情况下,高德美旗下业务全线迎来增长:

1、注射美学营收12.4亿美元,同比增长9.8%,其中肉毒毒素销售额7.07亿美元,同比增长14.7%;填充剂和生物刺激剂销售额5.34亿美元,同比增长3.9%。

2、皮肤护理营收7.19亿美元,同比增长7.7%,得益于全球电商渠道的强劲表现,两大核心护肤品牌丝塔芙和阿莱丝汀肌肤护理持续稳定增长,丝塔芙在亚洲表现亮眼。

3、皮肤治疗营收4.89亿美元,同比增长26.9%,其中,Nemluvio品牌销售额达到1.31亿美元。

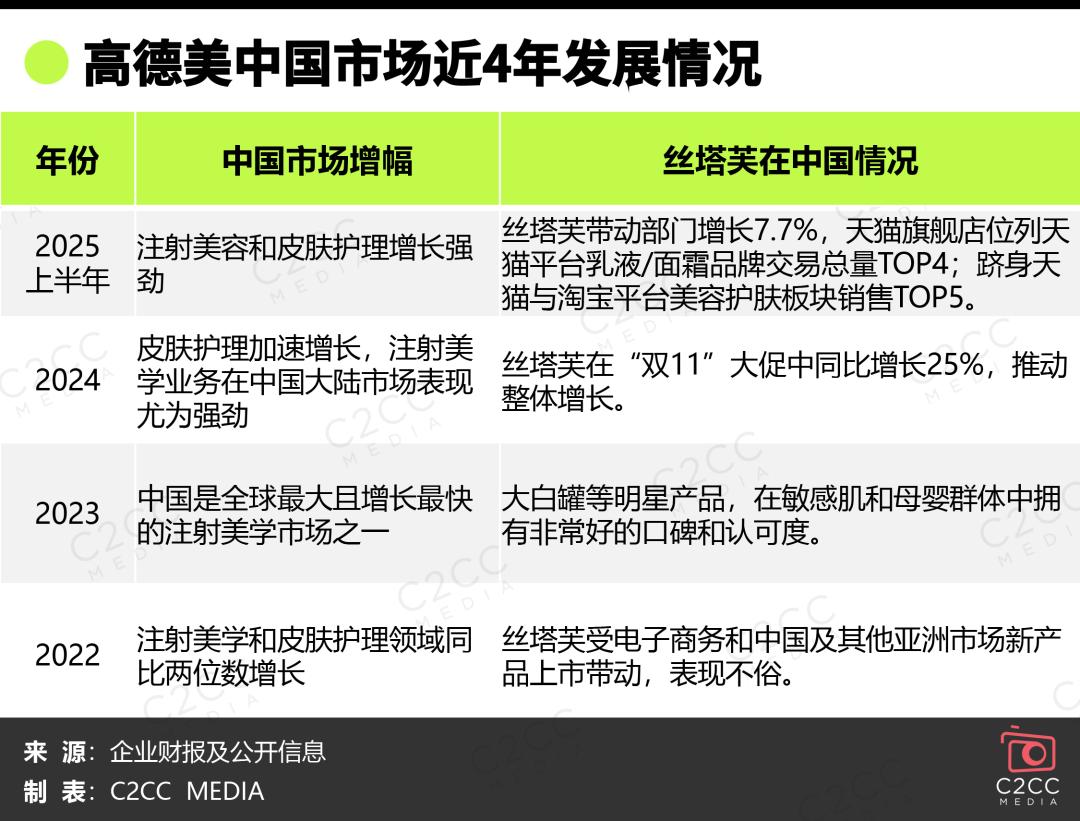

在竞争白热化的中国市场,国货品牌强势反超,国货市场份额首次超过外资品牌,像丝塔芙这样的国际品牌,也面临着“暴风骤雨”。

但由于丝塔芙专注于功能性护肤和敏感肌护理这一垂直赛道,在母婴群体中建立了深厚信任,在一定程度上助力丝塔芙抵御了市场波动。

2025年上半年,丝塔芙明星产品“大白罐”在天猫旗舰店销量激增,上榜天猫修护面霜回购榜第一名。其旗舰店也曾位列天猫平台乳液/面霜品牌交易总量TOP4,以及天猫与淘宝平台美容护肤板块销售TOP5之列。

丝塔芙在中国等地的强势,带动了所在日常护肤部门7.7%的增长。

此外,随着医美市场在中国的大爆发,高德美旗下注射美学部门保持着强劲的增长势头,2024年相继在中国推出多款新品,塑妍萃®(Sculptra)全球首款原研注射用聚左旋乳酸填充剂,俗称“童颜针”正式上市,瑞蓝·丰采®(Restylane VOLYME) 上市,用于矫正中面部容量缺失和/或轮廓缺陷。

中国,已成为高德美全球最大且增长最快的注射美学市场之一。

创新驱动:产品优化+多元业务布局

穿越周期的核心引擎

在全球经济波动与市场不确定性加剧的背景下,高德美围绕“人体皮肤”开展专业研究,从皮肤治疗,到皮肤护理,再到注射美容 ,通过技术创新推出相应的高端产品和优化组合,开展多元化业务布局,这是其精准周期管理实现逆势增长的核心引擎。

截至目前,高德美业务领域包括了注射美学、皮肤护理和皮肤治疗三大业务板块,旗下拥有22个品牌,包括注射美学品牌瑞蓝Restylane、吉适Dysport、塑妍萃Sculptra、丽舒提Alluzience等,皮肤护理品牌丝塔芙Cetaphi和阿莱丝汀Alastin,以及皮肤治疗品牌索蓝拓Soolantra、爱宁达Epiduo、达芙文Differin等。

笔者在梳理产品时发现,高德美可谓是医美届的“技术先驱”,尤其在透明质酸(玻尿酸)填充剂领域占据全球超25%的市场份额,其产品以“高安全性、长效性、自然效果”著称。其中,注射美容的产品主要以注射美容剂、A型肉毒毒素为主,一定时间内改善皱纹、刺激人体胶原蛋白生成等。

而皮肤护理的品牌则通过科学护肤+精准修护理念,尤其擅长敏感肌、屏障受损人群的护理需求。

在皮肤科处方药领域,则聚焦痤疮、特应性皮炎(湿疹)、银屑病、黄褐斑等常见皮肤疾病,产品以“临床验证有效性”为核心竞争力。

以下是其主流品牌的分析:

1、丝塔芙:敏感肌护理的“全球标杆”

作为覆盖全年龄段、全肤质的敏感肌护理品牌,丝塔芙主打“温和、安全、有效”,用户复购率超45%,且受到美国皮肤科学会推荐,可见产品心智基石之牢固。

其核心技术,是基于皮肤屏障科学研究,开发“神经酰胺复合物”“无香精/无酒精配方”等技术,修复皮肤屏障功能。

此外,还打造了四维面霜、大白罐、小云朵洁面等明星产品矩阵。

其大白罐,因温和的配方、良好的保湿效果,如独有的MOISTURE LOCK 48小时锁水科技,以及适用于湿疹宝宝护理的特性,连续3年中国保湿霜销量NO.1,累计热销3000万+罐。在妈妈群体中积累了超高人气,成为很多宝妈的首选,并连续3年蝉联宝宝树金树奖、妈妈网年度口碑榜。

而温和洁面乳,全球销量超5亿支,PH值接近皮肤(5.5),清洁力适中不紧绷。

2、阿莱丝汀:医美后修护的“高端黑马”

源于2015年美国加州,被称为美国院线专研护肤品牌,阿莱丝汀目前在全球范围拥有15+专利技术,发表45+期刊论文,适用于医美项目后肌肤修复。

2021年,高德美收购这一专注“医美术后修复+抗初老”的高端品牌,主打“肽类成分+生物活性分子”。

其核心技术是拥有国际专利TriHex Technology®肽合修护科技,遵循皮肤床准备原理,以清除-再生-重塑,实现胶原蛋白和弹性蛋白含量提升。

其明星产品为焕颜修护精华蜜、BiuBiu速修笔,就凭借国际专利Trihex Technology®肽合修护科技展现出强大功效。

前者,是阿莱丝汀NO.1胶原促生精华,零售价为2280元/29ml,适合光电项目后使用,能即刻强韧皮肤屏障,开启修护快进模式,4小时起舒缓87%灼热、刺痛、瘙痒,7天修护72%皮肤屏障,配方不添加防腐剂,敏感皮肤适用。

后者BiuBiu速修笔,是阿莱丝汀NO.1速修精华,零售价为680元/10ml,含乳铁蛋白复合配方与植萃复配,能加速修护淤青、水肿、泛红问题,1天可见13%淤青颜色强度改善,即刻减少25%泛红,持续使用28天,98%使用者认同肌肤看起来更丰盈有弹性。

3、瑞蓝Restylane:全球玻尿酸填充剂“金标准”

作为全球知名的透明质酸填充剂品牌,瑞蓝Restylane来自瑞典Q-Med公司,该公司具有稳定透明质酸的开发专利,于1996年底成功推出第一款产品Restylane,获得了欧洲CE认证并正式上市。

高德美通过收购Q-Med公司拥有该品牌,瑞蓝是全球首批同时获得欧盟CE、美国FDA及台湾TFDA认证的透明质酸品牌之一。截至2025年的数据显示,其全球使用人次已超7700万,产品销往全球70多个国家和地区。

瑞蓝的成功,很大程度上得益于其专利技术:“NASHA™交联技术”(非动物源性透明质酸稳定技术),用于面部填充、塑形,避免免疫排斥反应,维持时间长达12-24个月(普通玻尿酸仅6-12个月);OBT™(优化平衡技术),使产品兼具卓越塑形能力和拉伸力,能使动态表情更灵动。

2008年,瑞蓝成为首个获得中国国家药品监督管理局批准的注射用修饰透明质酸钠凝胶,并于2009年在中国全面上市。

目前,高德美不断将瑞蓝全球的创新产品和技术引入中国,已上市7款基于NASHA®和OBT™技术的创新产品,包括瑞蓝·丽瑅®·丽多™(含利多卡因)、瑞蓝·定采®等。

这些高端注射填充剂,覆盖面部、唇部、眼周等多部位,主打“自然轮廓重塑”。

其多款产品获得了“首批适应症”,如瑞蓝·丽瑅®·丽多™获批用于鼻部适应症,瑞蓝·定采®获批用于下颌适应症等。

2025年,瑞蓝·唯瑅®臻颜™(含利多卡因)获批上市,其配备的SmartClick™智能推注系统(曾获红点奖),通过声音和触觉反馈帮助医生精准控制注射剂量,提升了注射的精确度和求美者的舒适度。

4、塑妍萃Sculptra®:独特的“渐进式胶原再生”

作为全球首款获得美国FDA批准的聚左旋乳酸填充剂,塑妍萃Sculptra®通过独特的PLLA-SCA™技术刺激自身胶原再生,实现自然、长效的抗衰效果。

2025年4月,塑妍萃Sculptra®在中国全面上市,作为新人切入“童颜针”赛道,在规模将达到115.2亿元的中国再生医美市场,引起了广泛关注。

其核心成分是聚左旋乳酸(PLLA),并非简单的物理填充,而是通过PLLA微粒在皮下刺激成纤维细胞活性,渐进式地促进人体自身I型胶原蛋白和弹性蛋白的再生。

也就是说,塑妍萃童颜针的效果是渐进式的,这一过程模拟了自然的生理变化,效果通常在数周至数月内逐渐显现,避免了“骤变”的尴尬,追求的是自然、长效的美学效果,通常可维持24个月以上。

据悉,塑妍萃Sculptra®拥有超25年安全使用经验与临床证据,并于全球60个国家/地区获得批准。

科技背书+财务稳健

周期底部的企业韧性支撑

如果说,创新产品和多元化业务布局,是高德美应对经济波动的核心策略,那么在周期底部期间,高研发投入,推出具有市场竞争力的新品,健康的盈利能力和现金流,则是企业的加固底座和韧性支撑。

这一点,高德美就非常典型。

1、高研发投入加固底座:开发新技术,升级核心产品

高德美的研发投入,主要紧密围绕注射美学、皮肤护理和皮肤治疗三大核心业务,通过持续投入,不断推出创新产品、拓展现有产品适应症、探索联合治疗方案,并大力支持专业医学教育。

目前,该集团拥有独立研发体系和全球研发网络,已拥有超650位研发人员的全球团队,依托瑞士、美国与全球33个研发基地,支撑新药、护肤与医美的创新。

自2019年以来,就已启动超50项的临床试验,涉及30多个国家和地区的2300多个研究地点,涉及1.1万名患者。这些研究包括9个试验性产品或设备,覆盖了15个不同的适应症。

2019年-2021年期间,高德美建立第一个集成高效皮肤科平台,用此来增强企业的商业和创新能力,再通过商业执行实行业绩的加速增长。

在医美领域,不断研发创新产品,持续升级核心产品,开发新一代技术,如作为首款采用PEARL™技术制成的即用型液体肉毒毒素,是首款即用型液体肉毒毒素,无需复溶,操作更便捷,其在17个市场成功上市,因其起效快、维持时间长及剂量易控等特点广受早期用户好评。

在化妆品领域,升级产品成分,强化临床学术背书,积累大量临床与论文,迎合HCP话语体系,助力HCP开展推介,增强了产品在市场上的竞争力。尤其注重临床验证与功效实证,自2020年以来,仅针对丝塔芙就开展了770多项临床试验,参与者超过21000名。

在拓展新适应症上,生物制剂奈莫利珠单抗(Nemluvio®),就是高德美的重要创新成果之一。最初获批用于结节性痒疹(PN),后又获批用于特应性皮炎(AD),并已启动针对系统性硬化症(SSc) 和原因不明的慢性瘙痒(CPUO) 的两项新临床研究。

2025年上半年,该药物销售额达1.31亿美元,显著超出预期。

此外,高德美的研究成果(如奈莫利珠单抗的三期临床试验结果)发表在《柳叶刀》(The Lancet) 和《美国医学会杂志·皮肤病学》(JAMA Dermatology) 等权威期刊上,并积极参与国际医学会议。

在联合治疗方案探索上,探索现有产品的组合疗法以解决新的临床需求。如,一项IV期临床研究显示,塑妍萃®(Sculptra)联合瑞蓝·丽瑅®(Restylane Lyft)或 Contour® 治疗,可有效改善因药物性减重导致的面部容积流失,并获得高患者满意度。

在专业医学教育与培训上,高德美通过其全球美学注射医师网络(GAIN)等平台,积极培训医疗专业人士,2024全年培训了超22.5万名医疗专业人士。不仅推广了产品,也提升了行业的整体治疗水平,这背后就需要相应的投入。

2、财务稳健是韧性支撑:业绩持续增长,盈利能力良好

财务稳健,是高德美应对经济周期的重要保障,通过优化资本结构增强抗风险能力,主要体现在其持续增长的业绩、良好的盈利能力、有效的债务控制以及积极的发展前景。

多年来,高德美营收保持连续增长,所有业务板块和地区(除美国外)均贡献增长,显示其业务韧性和市场扩张能力。

2024年全年,高德美实现净销售额44.1亿美元,核心息税折旧摊销前利润(EBITDA)达10.31亿美元,创历史新高,首次突破10亿美元大关。核心利润规模创历史新高,反映其强大的运营效率和盈利能力。

2025年上半年,核心EBITDA利润率达22.7%,略高于预期。利润率稳中有升,表明企业在收入增长的同时,能有效控制成本并优化运营,盈利质量高。

高德美还持续推动稳健资本配置:专注支持有机增长,净杠杆率降至2.1倍,提前偿还债务1.1亿美元,并回购股份总额达3.23亿美元。

基于强劲的业务表现,高德美已上调2025全年净销售额指引至12%-14%(原为10%-12%),并重申全年核心EBITDA利润率目标为约23%(按固定汇率计算)。

总结:当诸多国际美妆集团在为增长瓶颈苦恼时,高德美则以科学的严谨性、对皮肤健康领域的专注,以及战略的清晰思考,形成了独特的商业模式——横跨注射美学、日常护肤和皮肤治疗三大领域,依靠科学研发来驱动高端化品类增长。

高德美首席执行官Flemming Ørnskov博士曾表示,“我们独特的发展轨迹,源于以增长为核心的综合皮肤科学战略,这一战略推动了我们以科学为基础的高端产品组合的持续成功。”

皮肤学领域的专业背书,并非高德美一家,前有拥有理肤泉、修丽可和适乐肤等品牌的欧莱雅集团,后有拥有优色林和Aquaphor品牌的拜尔斯道夫,还有拥有薇诺娜和瑷科缦品牌的头部国货企业贝泰妮,更有雅诗兰黛、上海家化、百雀羚等美妆企业相继入局千亿医美市场……在越发内卷的当下,高德美的科技壁垒和品牌护城河,如何持续构建?这个还得交给时间。但毋庸置疑的是,当下的高德美,已然成为了皮肤学领域的周期掌控者。

点击查看系列文章:

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。