最后一个双11落幕,家用美容仪迎来价值战

大浪淘沙,留下的必是真金。

今年,家用美容仪市场呈现出一种微妙态势。

一方面,受消费者需求影响整体市场规模持续增长,但又因国家政策监管增长动力减弱。据魔镜洞察数据显示,2024年主流电商平台家用美容仪近一年销售额为98.58亿元,销量1912.3万件,增长略显疲态。

另一方面,自射频美容仪被纳入三类器械管理,家用美容仪品牌站在十字路口——或继续投入资金冲刺拿证,或放弃射频赛道转向“声、光”等新技术,抑或彻底退出美容仪市场。

而部分未获批品牌为清库存,通过“直播带货+平台补贴+商家降价”的组合策略刺激消费,形成了“以价换量”的市场格局。

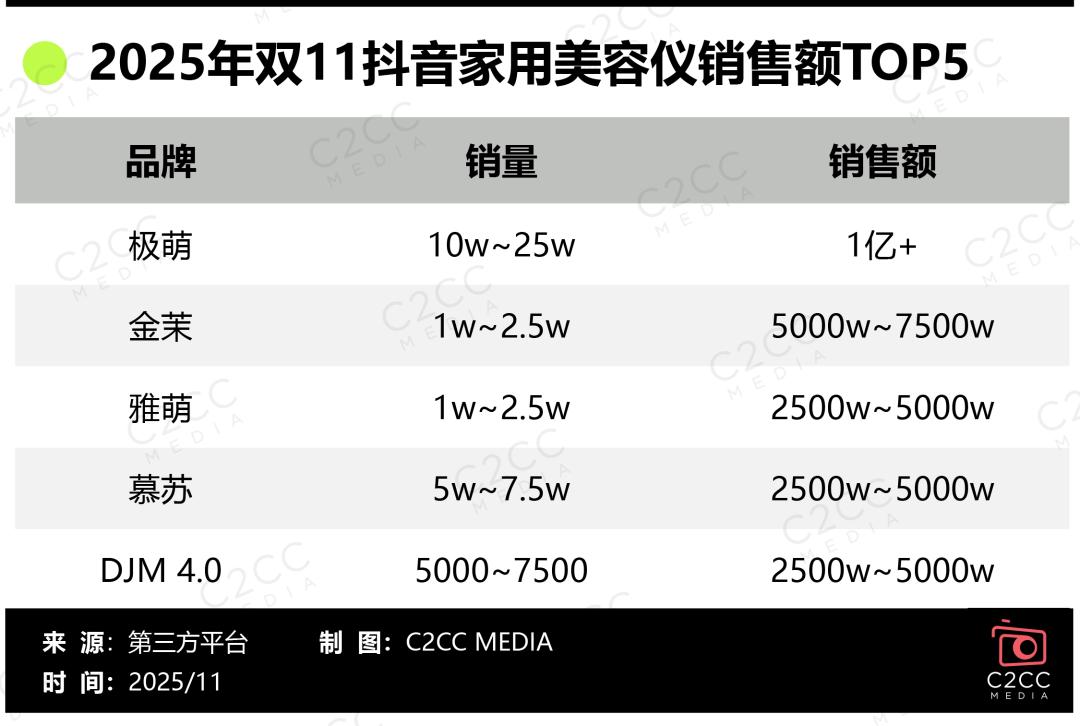

具体来看,金茉、雅萌拿下械三证的企业占据了先发优势,在今年双11活动中强势登榜抖音面部美容仪销售额TOP3。

极萌选择绕过射频品类转向“超导光子”、“胶原炮”、“大排灯”,从此次双11期间抖音1亿+的销售数据来看,已填补了射频类产品的缺失。在此前618活动中,极萌登顶美容彩妆仪器类目TOP1,极萌胶原炮、极萌透皮胶原光分别占据美容仪爆款榜、多功能美容仪人气榜 TOP1 席位。

极萌的“火势”一路蔓延到天猫平台。今年双11淘宝美容仪热卖榜TOP5产品中,有3款为极萌所有。其中,今年5月发布的新品极萌水光家用美容仪位列第4,该产品曾在618期间拿下天猫618美容仪新品榜TOP1,同时斩获京东综合型美容器热卖榜、面部美容器热卖榜双项冠军。

雅萌则带领旗下雅萌LIFT美容仪和雅萌SPA Pro两款产品,于双11前夕亮相《所有女生的OFFER 2025》并入驻李佳琦直播间,其中,雅萌LIFT美容仪拿下今年双11淘宝美容仪热卖榜TOP2。

从野蛮生长到合规洗牌,随着新规的实施和市场的逐步规范,家用美容仪将逐步进入一个全新的发展阶段。

01

射频美容仪

已结束最后一个双11

据华经产业研究院数据显示,2017年中国家用美容仪市场规模为38.2亿元,2021年暴增至97.6亿元,四年间实现超150%增长成为百亿市场,预计2026年市场规模将达到200亿。市场上主流的家用美容仪可分为声波技术、离子超导、LED光照、EMS微电流、RF射频、激光六大主要品类。

其中,射频美容仪作为一种有效的家用解决方案,成为了家用美容仪中最重要的一个细分市场。据果集统计数据显示,2022年抖音双11美容仪销售额中,射频美容仪占85%市场份额。

市场的繁荣吸引了众多资本入局,2021年前后有IDG资本、顺为资本、弘晖资本、达晨财智、天图投资、奥牛资本、小米集团等投资机构和企业纷纷押注家用美容仪企业,头部的觅光、JOVS、可思美等品牌都获得了数轮融资。

美容仪市场热度上升同时,也引发了产品质量参差不齐、低温烫伤风险等一系列影响消费者使用体验和行业声誉的问题。黑猫投诉平台中,家用美容仪相关投诉呈现翻倍增长趋势,主要集中在质量缺陷和安全风险,一些知名品牌也因虚假宣传等问题受到监管部门的关注和处罚。一时间,社交媒体上充斥着“被割韭菜”、“智商税”等负面呼声。

面对行业乱象,国家药监局发布公告,明确射频治疗仪、射频皮肤治疗仪类产品按照第三类医疗器械管理,并规定从2024年4月1日起,未取得医疗器械注册证的产品将被禁止生产、进口和销售。

于是在2023年双11,家用美容仪市场出现了戏剧性的一幕——原价4999元的产品现价仅需999元,更有某品牌爆款美容仪降价至299元进行“清仓大甩卖”。

2023年天猫双11预售开始的4小时内,美容仪品牌花至、极萌、JOVS霸榜了家用电器类目增速TOP10;极萌、觅光、雅萌三个美容仪品牌,也出现在了抖音双11好物节美妆行业双11品牌榜和双11爆款榜GMVTOP10品牌中。

新规实行不久后,由于市面上获得械三证的品牌较少,械三证申请难度大、申请周期长,,国家药监局将原定的执行日期从2024年4月1日延期至2026年4月1日,给予尚未取得认证的品牌一定缓冲期。

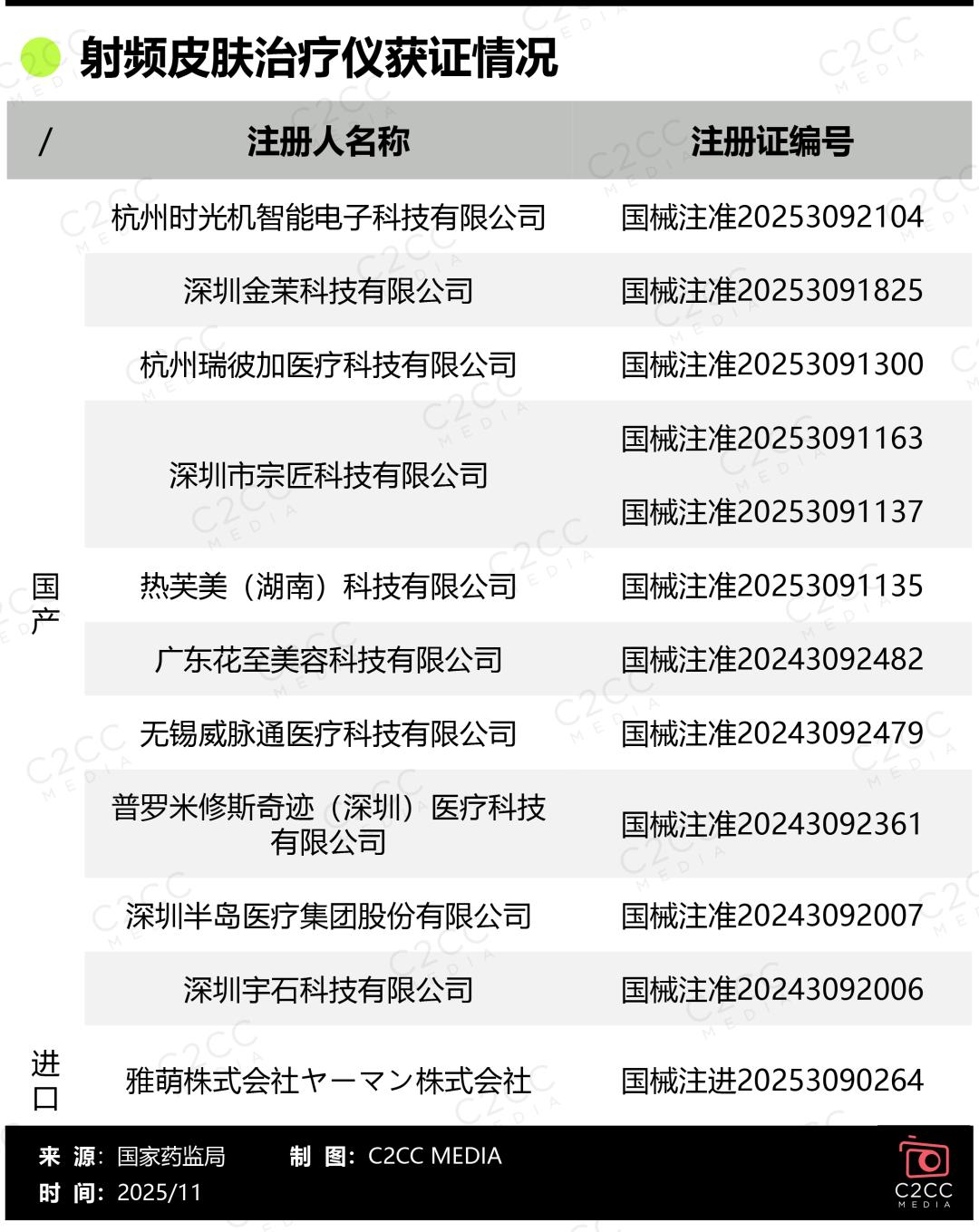

新规发布至今(11月13日),国内已有宗匠科技(AMIRO觅光)、金茉科技(金茉)、花至美容(花至)、宇石科技、时光机智能等10家企业获得了射频皮肤治疗仪的械三证,这意味着中国在射频美容仪领域的研发和生产已经达到了一个新的高度,家用射频美容仪已结束最后一个双11,将于明年4月1日彻底进入分水岭。

02

市场分化、技术突围

射频之外的赛道之争

在政策缓冲期,市场呈现出明显的分化态势。有一些品牌或通过规避射频标识,或以大幅降价的方式清理库存。

部分有实力的国产品牌,如极萌、花至、觅光等,早在政策出台初期就开始布局械三证的申请工作,通过资金投入进行临床实验和产品升级,力图将合规资质转化为核心竞争优势,迅速抢占市场份额,形成龙头效应。

而一些未能及时拿证的国际品牌,在缓冲期内选择了更换市场重心。例如,ReFa的母公司已将业务重心从美容仪转向其他产品,丝可、Newwa等利用自己在港澳、欧美原有的市场优势,把射频美容仪卖到新规监管之外的市场。

整体来看,中小品牌加速出清,头部企业聚焦研发与持证,行业从“营销内卷”转向“技术比拼”。为找到下一突破点,许多品牌开始探寻监管相对宽松的微电流(EMS)和LED光照等技术领域。

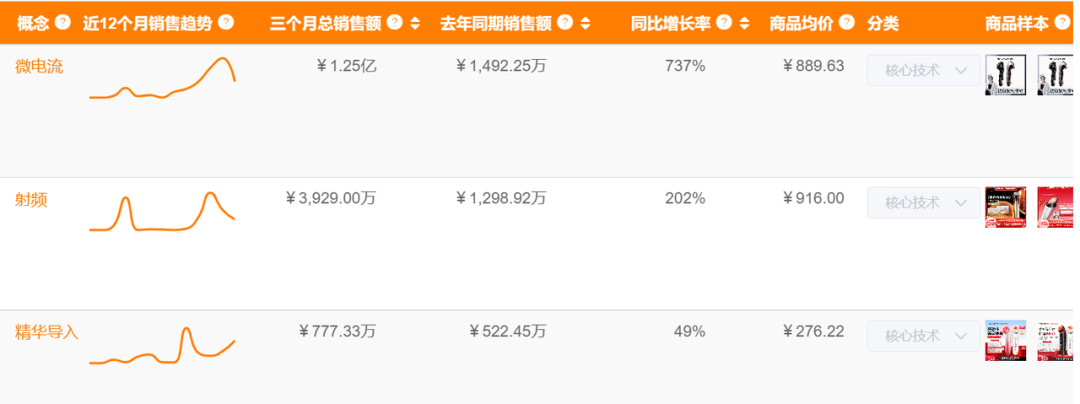

天猫新品创新中心数据显示,仅在2022年8月至2023年7月,天猫淘宝家用美容仪中LED美容仪增长超1619%,射频美容仪增长率仅为55%。另据魔镜增长雷达数据显示,2024年微电流美容仪因其即时紧致的效果和更低的技术门槛,三个月总销售额破亿,销售额同比激增737%,展现出巨大的市场潜力。

除此之外,品牌们也开始专注于解决用户的核心痛点。

《2024美容仪器趋势白皮书》指出,大约58%的美容仪消费人群年龄段在26-35岁之间,用户逐渐年轻化对应“抗初老”需求前置。除抗衰之外,保湿补水、提亮焕白、祛痘修复等等需求旺盛,侧面反映年轻用户群体对护肤的需求日益呈现出科学、精准、个性化的趋势。

近日,金茉与锦波生物旗下核心品牌薇旖美倍护宣布达成战略合作,双方将聚焦胶原蛋白促生领域,共同推出全球首款“反重力胶原礼盒”。此次合作被视为“家用美容仪+医用生物材料”抗衰美业联合领域的里程碑式突破。

针对部分美容仪使用时会产生“刺痛感”和“针扎感”,极萌在2025年5月推出了全球首台负压透皮无创水光美容仪,主打“全程0痛、0出血、0恢复期”,旨在将院线水光项目安全地引入家庭场景。

雅萌推出的MAX三代则是洞察到了“家用美容仪+护肤品联合增效”的市场趋势,搭载了品牌最新研发的DWHP美白超渗透技术,适配90+热门美白淡斑产品。同时,MAX三代还更新了6大SPA模式和四大急护场景的定制方案,以满足消费者在家居场景下更个性化、多样化的需求。

03

多方关系重构

打造更健康的生态网络

监管落地倒计时不足半年,行业洗牌加速,曾经长期霸榜双11榜单的国际品牌宙斯、初普接连退出,取而代之的是已获得械三证的觅光、花至等国货品牌。

可以说,械三证不仅是产品上市通行证,更是国产医美设备打破高端医美设备长期被进口品牌主导,迈入高阶合规时代的重要标志。

需要注意的是,现阶段品牌仅靠产品优势也难以通吃市场,因此需要一套更精细、更多维的产业链共生体系。

1、企业渠道策略需线上线下并重。

将线上社媒、电商平台作为日常引流、活动放量的主战场;线下体验店作为树立品牌形象以及产品体验的新服务场。

9月17日,金茉官宣与西班牙知名药学肌肤管理品牌英诺皮肤世家于杭州大厦金茉2.0旗舰店达成战略合作,推出了「小棕瓶复配水光CP礼盒」。不仅实现了实现了院线级靶向技术在居家场景的创新应用,还丰富了金茉2.0品牌店中到店项目、家用美容仪及医美护肤品三大核心品类。

同时结合当下零售药店在非药品类上的探索逐渐成熟,且具备为消费者提供专业指导和护肤咨询的能力,家用美容仪作为械字号产品或能成为其收入增长的关键。

2、确保合规前置性与全面性。

将医疗级的安全有效理念,前置性地融入产品定义、研发、临床验证的全流程,并确保市场营销的每一句宣传都有坚实的临床数据支撑。在落地方面,选择具有专业医生和科研机构背书更能赢得理性消费者的信任。

例如,半岛医疗已连续多年联合中国整形美容协会开展产品实操培训考核活动,医生通过认证可拓展“家用设备使用指导”服务,将院线患者转化为居家护理客户,实现服务场景的延伸和服务范围的扩大。

3、从一次性交易转向长期信任伙伴。

此外,品牌也应建立更完善的品控与售后体系,正视并高效处理投诉问题,用实际行动树立行业规范标杆,形成持续复购与口碑推荐。

经历了这场大洗牌,幸存下来的品牌将共同开启一个高质量发展的新周期。

在这个周期里,市场竞争的核心将从“价格战”转向“价值战”。企业的资源会更多地投向核心技术研发、用户体验提升和专业服务构建,从而形成“研发创造价值-价值赢得市场-市场反哺研发”的良性循环。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。