高复购低渗透的敏感肌赛道,还有多大的市场张力?

依旧是蓝海。

需求刺激供给,但敏感修复市场的需求远远未被满足。

多年前,行业内就已兴起敏感修复这一细分品类。当时的中国化妆品市场上除雅漾、薇姿、理肤泉、修丽可等外资品牌外,本土品牌涉足该细分领域的只有植物智慧、薇诺娜、玉泽、可丽金、创福康等少数品牌,且尚未牢牢占据消费者心智。如今,敏感修复市场的热度愈发明显,不论本土品牌还是进口小众品牌,入局者接踵而来。

随着消费者对敏感肌识别度与护理意识的增强,以及渠道对具有较高科技壁垒的功能性护肤品类的需求,敏感修复类会爆发出更大的市场潜力。

敏感肌发生率将继续增长

受益于新社媒催化加速美妆意识崛起、90后和00后消费群形成扩大化妆品消费基础等多重因素影响,化妆品行业在中国市场的景气度持续攀升,社零增速一度领跑。

国家统计总局发布最新零售数据,2020年1-12月,社会消费品零售总额为39万亿元,比上年下降3.9%。其中,化妆品类零售额达3400亿元,同比上升9.5%。

在我国化妆品市场中,护肤品类市场规模最大,市场占比稳定在50%左右。这意味着我国消费者已基本养成护肤习惯,但不恰当的护肤过程以及使用不合格护肤产品,加之快节奏生活压力、熬夜、暴饮暴食、环境污染等问题,正在进一步扩大敏感肌人群。

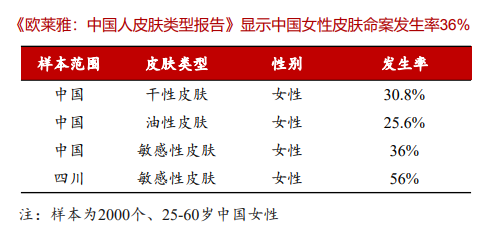

《欧莱雅:中国人皮肤类型报告》显示,中国女性敏感肌发生率为36%,四川地区女性敏感皮肤的比例甚至上升到56%;中国医师协会皮肤科医师分会调查数据显示,46%的女性和30%的男性发生过不同程度的皮肤敏感。

敏感肌的高发在一定程度上推动了消费者护肤需求从基础护肤的初级阶段向精细化的功能性护肤阶段进阶。化妆品成分查询APP美丽修行的1500万注册用户中,有60%的用户自测或标签为敏感肌。

此外,小红书、B站、抖音等种草、社交、直播电商平台关于敏感肌的话题讨论热度居高不下。截至2021年1月27日,在小红书上输入“敏感肌”,共显示有158万+篇笔记。抖音平台关于#拯救敏感肌#的话题达到2.9亿次播放。

根据世界卫生组织调查,亚洲女性平均敏感肌发生率达到40%-56%,理论上中国女性敏感肌发生率仍有约10%的上升空间。由此可见,敏感肌修复品类依然会释放出巨大的市场需求。

敏感肌品牌市场表现很惊人

相较于整个护肤品大类,以敏感肌为代表的功能性护肤的市场份额正在逐年扩大。

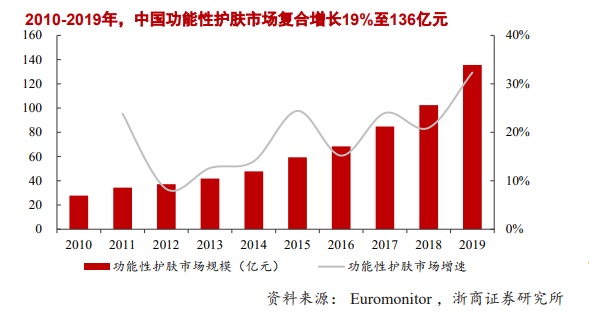

Euromonitor统计显示,截至2019年,中国功能性护肤市场规模达136亿元,2010-2019复合增长19%,2015-2019年复合增长23%,分别高于中国护肤品市场增长率9%、12%。面对敏感修复市场爆发出的无穷潜力,品牌的市场嗅觉是十分灵敏的。如薇诺娜、植物智慧、玉泽、初萃、可丽金、诠润等本土品牌在这波市场红利中发展迅猛。

尤其是薇诺娜,堪称该品类中的国货担当。2020年双11,薇诺娜天猫官方旗舰店以破7亿销售额斩获天猫国货美妆NO.1席位,连续三年荣登天猫美妆类目TOP9,并成为2020年唯一跻身TOP10的国货品牌。薇诺娜的一路“进击”,无疑是其母公司贝泰妮IPO过会的强大助推器。

上海家化旗下皮肤屏障修护专家玉泽,2020年仅4月全网成交额就超过第一季度总成交额,5月成交额超过1亿元。同年,玉泽的11月淘系成交额达到3.48亿元,同比增长185%。上海家化三季度财报显示,玉泽品牌在该季度延续了三位数的增长态势。

进口品也瞄准了中国敏感修复品类的这一巨大蓝海,除了雅漾、理肤泉、薇姿、珂润等早期进入中国市场的品牌,这两年,又有不少新锐进口品抢滩这一市场。

比如主打敏感肌肤急救的品牌First Aid Beauty(简称FAB),在2017年年底正式登陆中国市场,并首发天猫海外旗舰店;2020年8月,FAB品牌直营官方旗舰店在天猫开幕。韩国药妆品牌acwell艾珂薇2019年11月开设天猫海外旗舰店。

事实上,还有一些并非专注敏感肌的品牌也已开始锁定敏感肌人群,如溪木源、三月理、神秘博士、优理氏等本土品牌,法国自然护肤艾璐卡等进口品牌纷纷推出针对敏感人群的修复系列产品,并在抖音、小红书等平台上被不少网红、博主推荐分享。

CS渠道亟需高复购品类提振

互联网的发展加速了消费者对敏感肌的教育工作。根据艾瑞咨询,45.6%的被访者会从电商网站中获取抗敏产品信息,同时有65.7%的被访者选择在电商网站购买抗敏产品,电商网站正承接着信息获取+购买转化的双重功能。

正因如此,不论进口品还是本土品牌,率先布局线上渠道。从薇诺娜、玉泽等品牌的线上表现也的确能够佐证敏感修复品类的市场需求之大。本土敏感肌护肤品牌虽然表现强劲,从传统OTC药房、线下专柜到电商渠道,敏感肌护肤品持续扩张,但忽视了线下CS渠道对高行业壁垒品牌、强体验高复购产品的迫切需要。

此时此刻,最不应该独善其身的就是品牌方。CS渠道作为一众本土美妆品牌的“孵化基地”,更应该为品牌所重视。专为中国敏感肌肤研发设计的植物智慧在2020年携品牌革新及时回归CS渠道,为CS渠道带去高功效、高复购、利润保护的渠道专供产品系列。

早在2007年进入中国市场的法国品牌欧敏肤,也在2020年正式进入线下美妆渠道,与SN’SUKI、唐三彩、橙小橙、氏兰町等联锁系统建立了合作,并得到不错的渠道反馈。定位易敏肌医研品牌的美琪肌密在2020年被不少中小型代理商所看好,因为它能为终端门店解决低进店率、低复购率的核心问题。

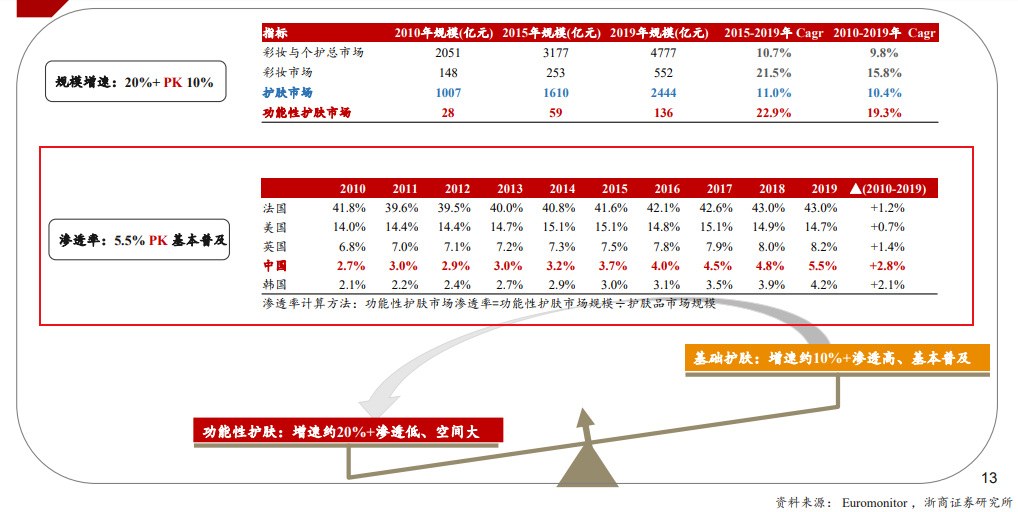

据Euromonitor数据显示,2010-2019年,得益于中国功能性护肤品以接近20%的高速增长,功能性护肤品占护肤品市场比例从2.7%提升至5.5%,渗透率大幅提升。但欧美国家渗透率普遍在10%以上,中国的功能性护肤品渗透率仍处于较低水平。

另据C2CC传媒新妆小程序后台数据反馈,还有不少代理商以及终端零售用户留言咨询敏感修复类品牌,且有很强的引进意愿。但是,不论本土或外资,真正布局CS渠道的这类品牌并不多,需求与供给的不平衡愈发凸显。

浙商证券预判,敏感肌护肤作为功能性护肤重要组成部分,目前渗透率虽处于较低水平,但未来仍有翻倍以上提升空间。

如今,更多新锐敏感肌品牌开始获得资本的青睐。比如近日,定位群体为25岁以上敏感肌人群的本土品牌拉芙叶完成了400万种子轮融资。在品类上,瞄准敏感肌市场品牌的已经不再局限于护肤品类,亦有品牌定位伊始便专注敏感肌彩妆领域 。就在去年,薇诺娜也开始进攻彩妆领域,推出敏感肌适用彩妆产品。可以预见的是,敏感肌市场还有巨大的想象和发展空间。

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。