陈晓霞:线下渠道新生,眼部护理品类凸显

新生力量。

内容来源:2021年6月22日,在《珈蔻5周年庆典暨眼部品类3.0模式发布会》上,C2CC传媒总编陈晓霞以《线下渠道新生,眼部品类凸显》为主题进行了分享。

以下为分享实录:

用镜头记录行业,用新闻传递价值。大家好,我是C2CC传媒的晓霞。

我们为何相聚在首都北京?当然有很大一部分原因是来自于珈蔻品牌和杨建国杨总的魅力,但从本质上来看,我们还是想要找到,零售困局下的一条新通路。

这些年,我采访过众多美业人,其中,诸多业内资深人士都有这样一个观点,“未来的生意是人与人连接的生意。”

但纵观线下的实体门店,进店的客人都寥寥无几,何谈连接,何谈生意呢?

在这个移动互联网时代,消费者的购物渠道趋向多元化,购物APP、代购、直播等多个渠道分割用户,抢占线下实体门店份额,渠道粉尘化不可避免。

线下实体门店该如何获取流量?在获得流量之后,又该如何转“流”为“留”,并让客人成为自己的会员,进而提升复购率呢?

在回答这个问题之前,我先分享一组关于实体门店的数据。

应对实体渠道抱有更大的信心

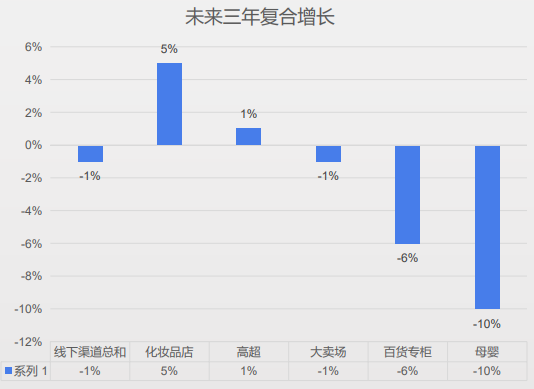

在2020年的线下渠道市场中,化妆品店、高超、大卖场、百货专柜、母婴及其他渠道,其市场容量总和达到了2688亿元,除却其他渠道,化妆店是其中的首要渠道,达到578亿元。

而从线下渠道未来三年的趋势图来看,未来三年线下渠道总体呈下降态势,其中母婴和百货专柜下降势头明显,分别为-10%和-6%;大卖场和高超较为稳定,分别为-1%和1%;而化妆品店仍保持增长势头,未来三年以5%的速度复合增长。

可以得到结论,化妆品店仍然是未来三年最大且增长最快的日化品类线下增长渠道。所以,至少未来三年,实体渠道的化妆品店主还是可以多一点信心。

就如之前分享的数据所证明的,我们可以对实体渠道未来的发展具有更大的信心,事实上,无论是国际大牌,还是新锐品牌,只要他们有能力,都不会放弃线下渠道的发展,他们对线下渠道的经营,也是始终重视的。

国际大牌与新锐品牌对实体渠道的看法

我们先看一下国际大牌是如何看待实体渠道的。

兰蔻的中国区品牌总经理马晓宇曾经多次在接受采访的时候公开表示,兰蔻的根始终在线下,而且她一直坚定地认为,只要是社会中的人,就会喜欢人与人的接触,就需要面对面的服务。尤其对于高化品类来讲,真正的线下才能给客人真正的品牌体验和服务体验。

欧莱雅中国总裁兼首席执行官费博瑞也曾经在今年3月的一场活动中和我们C2CC记者的交谈中有提到,线上与线下渠道对欧莱雅而言同样重要,欧莱雅相信,两者之间拥有相互赋能的关系,而非零和游戏。

在资生堂看来,无论消费者和市场如何改变,零售的本质始终不变——坚持通过服务为用户创造价值。谁能围绕用户创造更多的服务价值,谁将赢得新一代用户。

可以看到,这些国际大牌对于线下实体渠道的重视度还是非常高的,他们很清楚线下实体渠道的优势所在,真正的体验与服务是线上渠道无法带来的体验,当危机到来,品牌要做的并不是放弃渠道,而是帮助渠道实现服务升级,强化自身的优势。

新锐品牌又是怎么看待实体渠道的呢?

比如男士护理品牌MARTIN马丁。在品牌上市后不到三年的时间里,MARTIN马丁的全年全渠道销售额就从3000万飙升至超5亿元,并于2019年位居京东男士洗护类目TOP1,照常理来说,这个新锐品牌应该继续加码线上,寻求突破,有了更深厚的积累之后再向线下发展才对,但马丁没有这么做,因为在疫情肆虐的2020年,马丁将线下覆盖网点数量从2019年的5200家拓展至近2万家,将线下累计销售额推升至2019年全年线下业绩的4.45倍,这说明品牌在线下发展还是大有可为的。

多年蝉联美妆国货第一的薇诺娜也是如此,即使近年线下实体发展不顺,但薇诺娜在OTC渠道还是呈稳步上升状态,其线下第一分销商云南健之佳健康连锁店股份有限公司,也于2020年12月成功上市,这证明线上和线下渠道的发展并不矛盾。

渠道商如何破局实体零售

在2020年期间,C2CC传媒同样采访了许多家不同的实体渠道代理商和渠道商,他们的反馈都是渠道已经变了,能不能跟上变化,是未来能不能生存下去的关键。

2020年年初,进口美妆轻奢集合店赞玛氏受困于疫情,生意下滑,甚至于合作伙伴出走,但在半年内所有门店百分之百盈利,开拓网点增至超百家。

赞玛氏是如何做到的?赞玛氏进口美妆连锁CEO李翔告诉我,是商业模式上的升级。

李翔认为,化妆品是低频购买高频使用的产品,长期的价格战会很伤客,要做长久的生意,需要“好产品+好模式+强服务”,把门店升级到更多关注与品牌的协同增长,帮助其找到传统模式之外的第二条增长曲线,在加强与品牌间的信任的同时,建立起超强的供应链供货体系。

而新颜美妆则是从新零售的角度寻求突破。同样受困于疫情,2020年2-4月,新颜美妆都在赔钱,但到了5月份,新颜美妆找寻到了线下经营的新生点,实现收支平衡,并于6月实现盈利。

在疫情的背景下,新颜美业新零售业务与传统线下实体代理零售业务的占比基本上达到了4:6左右,可以说,在疫情期间,社群养活了新颜美妆,渡过了它最困难的时期。

可见,线下市场的大环境并没有我们想象的那么差,依然有人勇于创新,带给实体渠道新生的力量。

有危机,就有机遇,看自己如何把握。躺着赚钱的时代已经过去了,聚焦消费需求,才能够在激烈的市场竞争中把握先机。

以“一盘货”与“云店”迎接新生

目前,线下渠道自身对于未来发展的方向也分出了两大类别,一是拥抱新零售,实现数字化转型,二是加强门店的深度体验。

赋能线下终端的数字化转型主要有两个方向,一是“一盘货”式的供应链优化,二是“云店”类的线上线下接通。

“一盘货”的推出,能够很好地实现信息、利益一体化,利用透明化的平台避免渠道内耗,也能够减少买卖当中的博弈,让终端将更多的精力放在消费需求洞察,消费者关系的维护,以及优质的服务上来。

作为最早提出“一盘货”概念的品牌,伽蓝集团早在2019年就已首创“一盘货”供应链管理策略,将伽蓝和代理商的货品统一入分仓,由第三方物流商进行日常管理,代理商按经销商的订货需求向物流商下单,物流商接单后配送至经销商门店。

借由一盘货模式,实现线上线下渠道间的库存数据打通,伽蓝与代理商的库存共享、数据透明、灵活调配、业务快速准确处理、定期对账。

借助数字化、智能化工具,品牌也能够提出DISP、RISP等多渠道一盘货新模式,打通品牌、代理商、零售商系统,实现数据互通,搭建起一条品牌高效触达消费者的“免费高速通道”。

除“一盘货”外,通过云店打通线上线下,也是许多零售终端拥抱新零售的方式。

伽蓝集团在2021年3月4日正式上线伽蓝集团云店2.0系统,助力客户实现线下互联网化,进一步推动线下终端新零售转型,在企业数字化转型的层面上实现了里程碑式的突破。

截至4月12日,伽蓝云店2.0已上线5337家、注册BA人数15847人、门店活跃度达69.6%、会员积分激活率高达83%,目前还有门店在继续入驻,计划6月份实现50%以上门店入驻。

林清轩打通了天猫智慧门店与钉钉、手机淘宝间的链路,导购只要绑定自己的钉钉账号和门店,再与消费者的手机淘宝会员码绑定,就能实现三方的互动,无论消费者在线上还是线下购买,导购都能获得绑定消费者的业绩提成,有效解决了线下门店与电商之间的利益对立关系。

以服务体验打开流量缺口

有人入局,数字化新零售,但更多实体选择回归实体店的优势,服务和体验。

从“人货场”的角度来说,新零售更多是对“货”进行优化,而服务与体验是对“人”的优化,而线下实体在“人”这一层面的优势是线上渠道不具备的,扬长补短,是最优解。

接下来我要分享两个门店的产品+项目的体验模式案例。

在2020年11月份的采访探店中,我发现一家新零售社交美护店铺,此美护中心奉行精简sku原则,在门店传统的彩妆、护肤销售品类上做减法,转而在体验上做加法,开设头皮spa、医美项目、美妆沙龙等体验式护理,使其成长为门店的核心赢利点。

第二个案例是头皮护理项目。这个头皮护理项目有三组数据,非常令人惊艳。

第一,据门店负责人表述,头皮护理项目的体验顾客平均成交率达到了65%。“产品+项目”的体验模式,不仅真正解决了顾客的需求痛点,激发了消费热情,还打造了良好的体验感,进一步促成消费者养成到店消费的习惯。

第二,回店周期的大幅度缩减,对比日化店前端这盘货平均回店周期为3个月,头皮护理项目可缩短至3天、7天、15天、30天,而这也在无形中为门店起到了引流作用。

第三,该头皮护理项目所属公司的会员系统中共40万会员,1%为头皮护理项目会员(即4000人),而这1%会员占比公司整体13%销售额,且13%销售额中头皮护理项目只占据40%,60%的销售额是头皮护理项目带动下产生的其他品牌、品类消费。

无论从成交率、回店率还是引流力来看,头皮护理项目给实体门店注入了强有力的“血液”,实现了以项目体验加持门店核心竞争力,以产品+服务的销售模式粘连消费心智。

从这些案例出发我们可以发现,如果说以前体验是让店铺活得更好,那现在,体验是让店铺活下去的关键,线下美妆店铺正在以产品+项目的体验式服务打开线下流量缺口,并以提升进店率带动产品复购率。

品类细分,眼部护理凸显

颜值经济大环境下,消费者护肤意识、重视度大大提升,用户需求更是不断升级,通过我们C2CC传媒的调研发现,从2020年至今,目前的化妆品市场总体呈现出头疗、医美、品类细分三大方面的趋势,其中,市场的细分化态势是非常值得当下终端门店关注的问题,因为只有正确的选品,才能够真正满足消费者的需求,真正实现商品的持续售卖。

品类与品牌的爆发,让终端门店的选品变得更加困难, 但是,对某些品类的需求一定是不会变化的,而且绝对会保持不断增长的态势。譬如眼部护理。

俗话说“人老先老脸,脸老先老眼”,伴随着消费者肌肤护理的意识不断增加,眼部护理在消费者心目中的重要性也就越发重要,这也促使了整个眼部护理市场的快速增长。

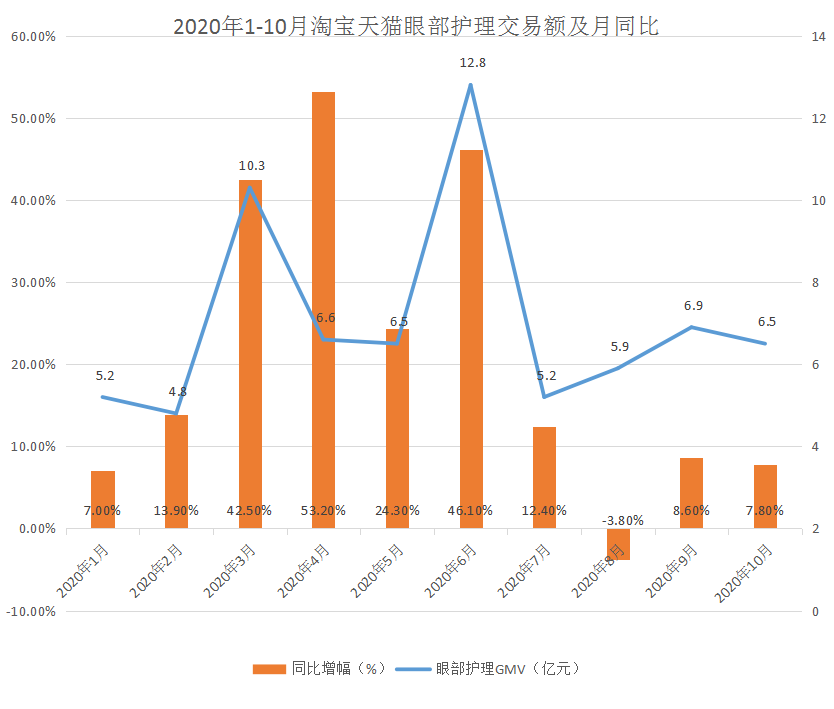

根据淘宝天猫数据,2020年前三季度眼部护理成交额64.2亿,同比增长26.03%,预计在年末将超过2019年全年成交额83.88亿元。

CBNdata的报告数据同样指出,2018年我国眼部护理市场规模225.3亿,过去5年复合增速达17.9%,预计到2023年有望达到390.4亿,复合增速11.6%。

同样值得关注的还有眼部护理产品带来的高客单价。2020年1-10月,淘宝天猫全网500元以上的超高客单价区间成交量占比4.62%,但贡献了眼部护理24.44%的成交额,这对于线下门店来说,定位高端的产品能够带来更高的利益空间,也能拔高门店的格调,让消费者更乐意进店。

眼部护理年轻化,以产品力把握发展

再从消费人群来看,80后、85后仍是线上眼部护理用品消费主力,但在近年,90后、95后的线上眼部护理产品消费人数占比近四成。其中95后人群的消费贡献占比达到9.5%,可见,眼部护理品类不再像过去一样,更多是由三十五岁以上,有抗衰需求的用户的构成这个品类的主要用户群体,实际上眼部护理当下的用户画像已经呈现出年轻化的态势。

这不仅意味着品类产品面向用户的大幅扩圈,整个眼部护理市场的蛋糕越做越大,也标志着消费者的心智教育已经到达了一个层级,可以支持眼部护理向更大众的护肤品类发展。

C2CC传媒新妆平台后台的咨询数据同样显示,在细分品类需求咨询内容中,眼部护理产品位列第四位,敏感肌、新锐彩妆、抗衰、位列其上,新锐面膜排在第五位,可见,眼部护理同样是许多渠道商、代理商以及门店需求售卖的品类,一定程度上证明了该品类在终端市场的需求层级,同样是非常可观的。

以上提到的数据主要还是线上数据为主,加上线下的数据整个市场的盘子还会更大,在进行消费者教育后,线下终端在眼部护理这类较为高端的品类线上还会有着更大的发展空间。

眼部护理这一领域更重要的是产品力。明星产品的打造对眼部护理品牌的带动力不言而喻,一款极具专业性和科技力的产品能够提升品牌在消费者中的认知度,差异化的产品定位能为品牌发展带来长足的动力。

那么,怎样的品牌才能够在更好地把握眼部护理细分市场呢?我觉得不仅要像我之前所说的那样,拥有足够强大的产品力,已经足够亮眼的明星产品,还需要在各个渠道上给予足够的支持。

我们经常说:“要相信,美妆行业每一个细分市场都值得重做一遍”,这句话听起来非常简单,但做起来是不容易的,相信大家在找准方向,找对方法之后,依然能够在全新的消费市场中找寻到属于自己的道路,这也是我对大家最诚挚的祝福,谢谢大家。

延伸阅读

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循C2CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。

0条评论

没有更多啦

加载更多