中国医美机构2021求生记:活着就是最大的胜利

随着医疗美容行业的成熟带来医美需求的代际崛起,更多求美者有机会修正自己不满意的容貌,过上第二种人生。这股自我改善的冲动转化成了强劲的生产力,使得整个医疗美容行业呈蓬勃发展之势。

新氧数据颜究院发布的《2021医美行业白皮书》显示,2021年医美市场重回高增长通道,增速超过20%,超八成大众人群对医美接受度较高,完全不能接受医美的受访者为0。预计到2022年,我国医美消费用户规模将超过2000万。

Frost&Sullivan的测算显示,2014年到2019年这5年间,我国医美市场复合增长率为22.5%,2023年我国医美市场规模有望超过3600亿元,成为全球增速最快的国家之一。医美行业的毛利率水平较高,保持在50%~70%。

乍一看医美市场非常火爆,但位于产业链下游的医美机构却接连遭遇倒闭潮。据企查查数据显示,2021年上半年,医美相关企业已吊注销1413家,比去年一年多出近500家。

在大众认知里暴利和高端消费的医美生意,为何不赚钱?中国医美连锁机构真实经营的情况到底如何?

搜杨美商研究院通过调研22家医美机构问卷数据,输出《2021年中国医疗美容连锁机构经营分析报告》。报告洞察了2021年中国医美机构全年经营现状,为你揭开谜底。

本次调研样本为2021年12个月22家机构的问卷数据。调研维度包括客流量及客源、收入及收入构成、客单价。

机构主要分为四类:< 50人机构(6家)、50-200人机构(7家)、200-300人机构(7家)、300人以上机构(2家)。

医美机构获客渠道发生了什么变化?

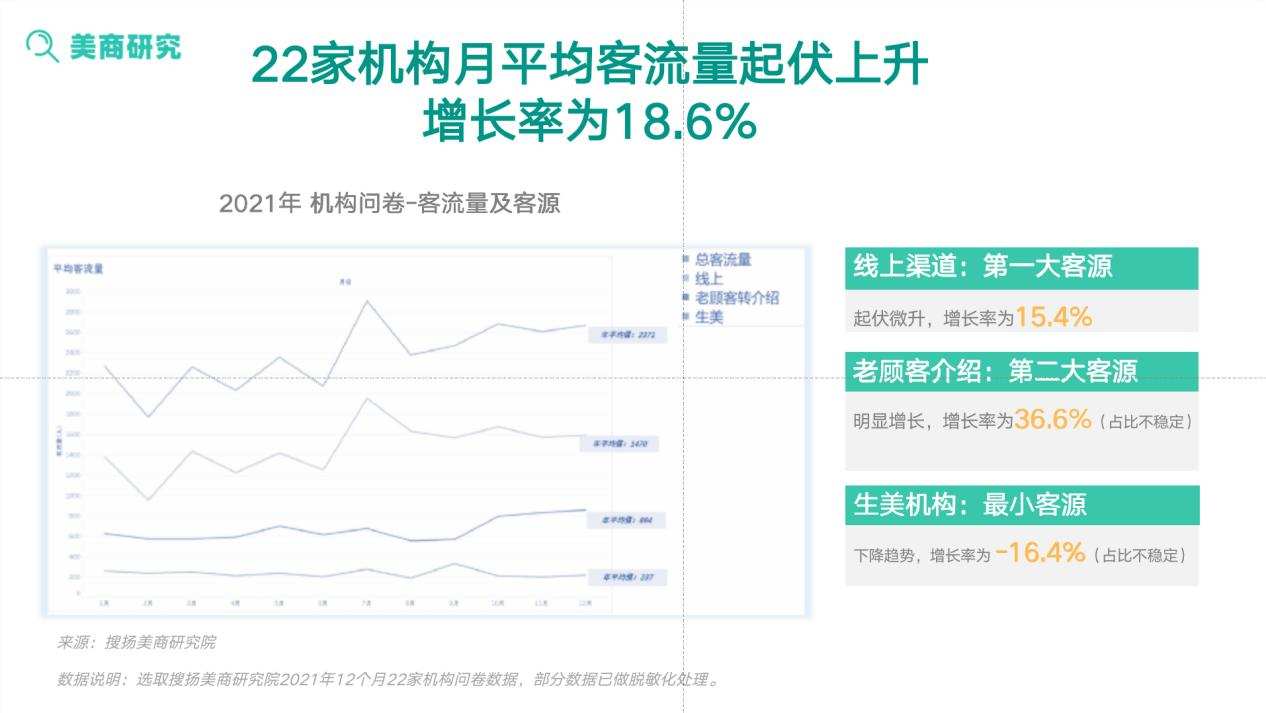

从调研数据来看,2021年全年平均客流量是起伏上升的,增长率达到18.6%。增长的原因是个别体量较大的机构下半年客流量比上半年高,因此拉高了整体平均客流量。

医美机构的获客渠道主要有三大类:线上渠道、老客户介绍、生美机构。

第一大客源来自线上渠道:整体起伏微升,增长率为15.4%。

医美机构早期的广告投放方式往往比较粗犷低效,目标用户渗透率低,获客成本高昂。户外广告与搜索引擎等花费最高,一度占到60%-90%。由于黑医美机构不断出现恶性舆论事件,降低行业口碑,透支大众信任成本,ROI(投资回报率)逐渐下降。

以新氧为代表垂直医美电商通过建立良好的内容生态,打破了传统模式下信息不对称的状态,降低用户消费门槛,解决了信任问题,对医美产业的话语权和影响力越来越大,在导流的同时也为医美机构提供了信任背书。

此外,微博、小红书、抖音等社交媒体的影响力不可小觑。以前是有事问百度,现在是直接在小红书和抖音、微博上搜索,在多个平台进行信息交叉验证。

这点从调研数据也可以看出来,无论是大型还是中小型医美机构,线上渠道都是第一大客源。

第二大客源来自老顾客介绍:明显增长,增长率为36.6%(占比不稳定)。

老顾客途径包括了自身复购和介绍新顾客。中国是个熟人社会,信任是最大的成本。一旦体验了感觉效果好性价比高,就会持续复购。身边有朋友做了医美,自己去尝试的概率就会变高。很多客单价高的项目都是通过熟人介绍,这对医美机构的服务能力和精细化运营提出了更高要求。

最小客源来自生美机构:呈下降趋势,增长率为-16.4%(占比不稳定)。

生活美容机构作为医美机构收入非常重要的来源之一,过转介绍客户到店消费医美项目来和医美机构分账,佣金比例通常高达30%-70%。2021年增长率大幅下降,原因主要有4个:

第一,受疫情影响,很多生活美容机构倒闭。

第二,合规化风险。医美机构对生美机构的管控能力偏弱,在行业“全国专项整治行动”常态化的大环境下,生活美容机构的中介行为也因存在“医托”风险,成为监管部门的重点关注对象。

第三,溢价太高成本不堪重负,且转介绍的人群年龄偏高。

第四,信任成本。黑医美机构败坏行业口碑,透支了客户信任成本。

竞争激烈的医美机构,真有那么赚钱吗?

医美产业链利润空间确实很大,但上中下游各个环节之间严重分化,医美机构利润微薄。

通常把医美产业链分为上中下游:

上游是医美产品供应商,医美耗材和器械企业毛利率在80%以上,净利率则在40%左右。“玻尿酸三巨头”爱美客、华熙生物、昊海生科,累计市值已达1280亿,玻尿酸业务毛利率超过90%,堪比贵州茅台。

中游是药品、设备经销商和线上医美流量分发平台,正在成为主流的医美推广渠道。平均毛利率在20%-35%之间,净利率水平在5-15%之间。

下游是医美机构,毛利率在40%-70%之间,净利率仅有10%左右。通常营销渠道的费用占50%以上,销售费用占20%,再加上耗材、运营、人工等支出,医美机构的净利率普遍偏低。一方面由于品牌影响力差,获客成本极高。另一方面由于实力不强,无法形成规模效应。

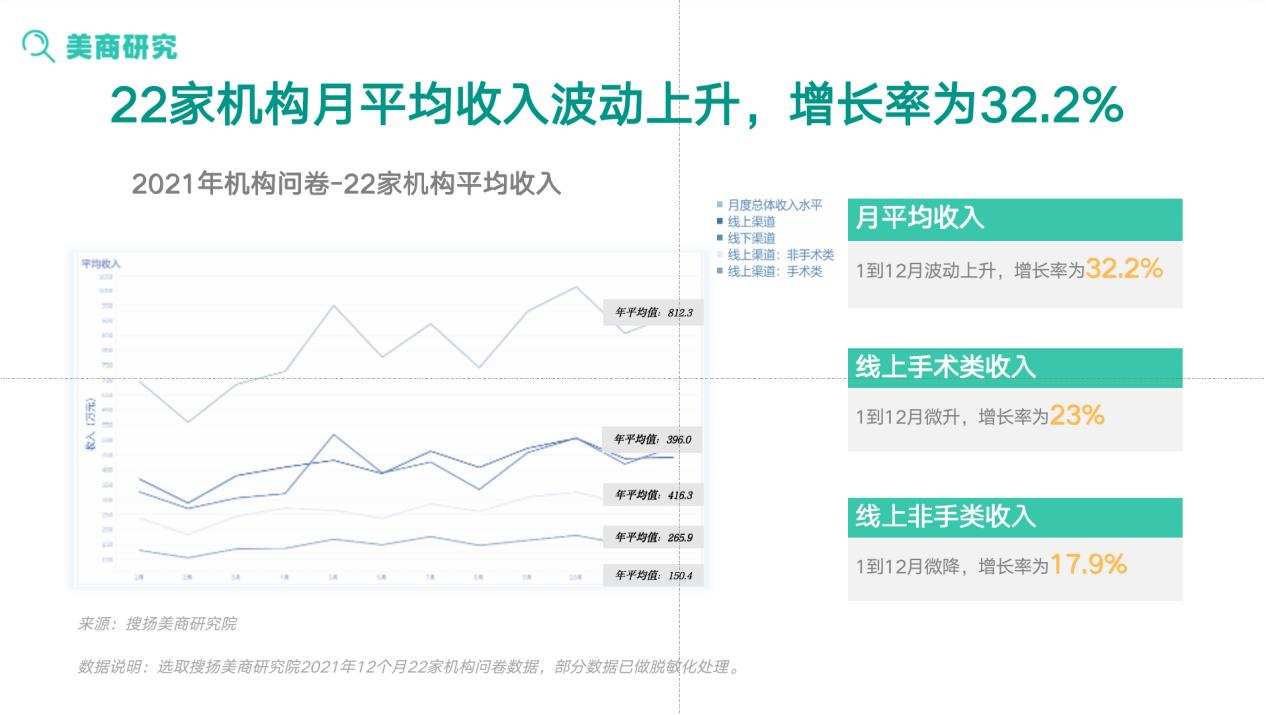

从调研数据来看,2021全年医美机构月平均收入波动上升,增长率为32.2%。

几家收入体量大的机构下半年收入明显高于上半年,因此拉高了整体下半年平均收入。原因包括上半年的疫情影响,下半年10.1国庆长假消费高峰。医美消费有季节性周期,长假做完医美正好有个恢复期。

线上手术类收入:1到12月微升,增长率为23%。其中眼整形、鼻整形、轮廓整形占比较大。

线上非手类收入:1到12月微降,增长率为17.9%。轻医美是主流,填充类、光电类抗衰、肉毒类占比较大。

遭遇疫情这种“黑天鹅”事件,大家的日子都不好过。医美机构的收入竟然出现了逆势增长。为了活下去,他们是如何积极自救的?

第一,新媒体精细化运营。覆盖运营抖音、百度、快手、小红书等主流平台,持续更新内容进行投放,7×24 小时无缝触达目标客户。

第二,医美专场直播。《2021医美直播行业报告》显示,2021年第一季度,淘宝平台上医美专场带货直播共计31场,雪梨、虫虫、林珊珊等头部主播都开过医美专场。天猫在3月发起医美直播月活动,雪梨在3月7日开设的淘宝直播医美专场,当天GMV高达1.82亿元,这项数据相当于去年持续一个月的阿里巴巴本地生活医美直播节成绩。

同时在618期间,除美妆和家电以外,各个平台做直播最多、最青睐直播的就是医美行业。虽然后来雪梨由于逃税问题被封号,但是医美直播的需求不减。

第三,积极打造医生IP。通过持续创作医美相关内容,塑造医生专业形象,增加曝光量,吸引客户下单。

第四,KOC(关键意见消费者)策略。医美行业KOC因为案例真实,带来的口碑流量更高。

医美机构借力医美KOC群体,通过专属服务、福利激励、特权奖励等方式,利用KOC的医美体验优质内容实现低成本的传播爆发,对她们身边的群体产生影响力。

第五,加强与医美电商平台的战略合作。

医美机构价格战管用吗?

医美行业极其内卷,竞争相当激烈。价格战、广告战、产品争夺战、人才争夺战、流量争夺战等是常见操作。

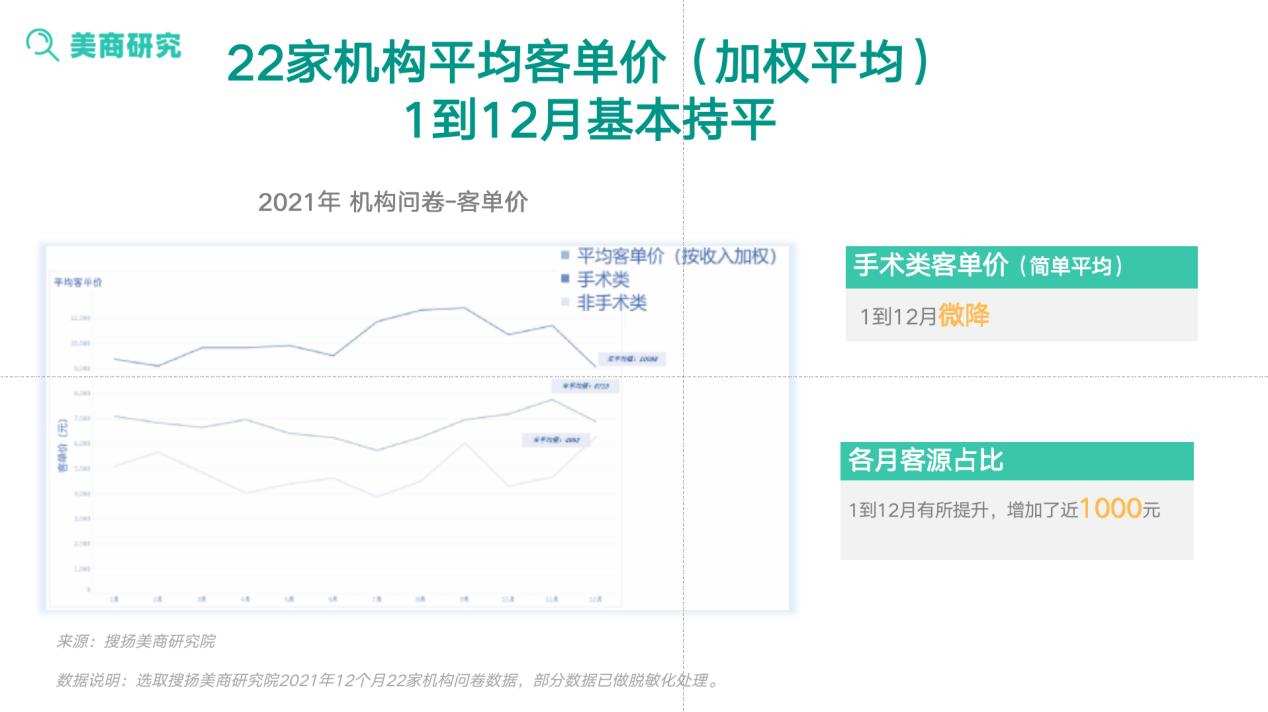

我们再来看看客单价调研结果:1到12月基本持平。机构间客单价差别较大,大部分在3000、5000、7000元左右,大机构能到9000元左右。

手术类客单价1到12月微降,发生了什么?

由于受疫情影响,很多医美机构生存艰难。为了拓客,价格战打得异常凶狠,“90元水光针,299元玻尿酸,560元光子嫩肤”……先通过推出低价的项目和产品来引流。先让求美者试用低价的产品和服务,再逐步推出针对性的高客单价项目,通过这个方式来获取利润。

医美机构这个经营逻辑是管用的,低价只为降低前期获客成本,多次消费,做其他拓展项目才是核心。

非手类客单价1到12月有所提升,增加了近1000元。这个数据代表了什么?

为了求生存,医美机构推出轻医美低价体验项目,很多求美者会被低价促销项目吸引进店。

行业报告调研数据显示,距离第一次轻医美体验,29.9%的求美者在2-3个月会产生再次消费的想法,超过1成在一个月内就有复购念头,轻医美“上瘾”性明显。

轻医美项目由于性价比高,恢复期快受到求美者青睐,但需要持续、周期性地才能维持效果,这就使得非手术类轻医美项目成为高频复购的产品,总体上提升了客单价。

医美行业该何去何从?

第一,医美行业规范化才是长久之道,国家监管重拳出击,黑医美的生存空间越来越小。

据《北京商报》,随着官方对医美行业的监管越来越严格,2022年势必成为医美行业合规元年。

近年来,官方对医美开展了史无前例的专项整治,各部门都要求严厉打击各种非法医美活动及医美制假/售假行为。

2017年开始,各项政策法规密集出台,官方多次进行非法医美整治行动。

2021年,国务院发布新版《医疗器械监督管理条例》,对涉及质量安全的违法行为提高处罚力度、加大了行业和市场禁入处罚力度。

2022年,中整协发布《2022年医疗美容机构规范运营指南》,“三正规医美平台”也正式上线。旨在通过对正规医院、医生、产品、项目价格等信息进行公示,推动医美行业信息透明化和健康发展……

第二,医疗技术是根本。专业就是力量,知名医生的品牌效应成为医美机构新的增长支点。信任成本是最高的,回顾医疗技术本身才是根本。

第三,医美产业体系建设。医美渠道、医美直播、医美培训、医美服务日趋专业化,医美行业进入良性循环,整个链条的利润空间会增大,求美者也能享受到更好的服务。

第四,从效果流量到品牌流量。重视品牌美誉度,合理管理舆论危机。

搜扬管理咨询有限责任公司董事总经理仲景在《5年翻300倍,这个医美领域“涨疯了”!》一文中指出医美品牌长期以来对品牌流量漠视的问题。

在一个垂直行业中,必然会出现消费流量稀少的现象,特别是医美是一种决策成本高、决策周期长、复购率低的消费医疗,这就进一步加剧了医美行业的流量饥渴。

而医美行业又是中国少有的民营医院实力强过三甲医院的行业,这就导致所有的营销预算都被投入了效果流量中。

它之所以看上去那么乱,一个主要原因是医美品牌不重视品牌美誉度,没有合理地管理自己的舆论危机,放任负面舆情的爆发。

知名度是医美机构品牌建设的起点,是品牌成长的第一步。这个阶段效果流量确实是非常有效的,求美者比较倾向于选择自己熟悉的品牌。

更进一步,如果想要突破流量瓶颈和增长困局,医美机构必须重视品牌流量。

美誉度是打造企业品牌护城河的关键。与可供求美者选择的其它机构相比,拥有较高美誉度的医美机构更易成为首选,求美者也更愿意承担一定的品牌溢价。

只有从同质化转向差异化,从价格战转向价值战,医美机构才能挺过至暗时刻,绝地求生!

延伸阅读

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循C2CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。

0条评论

没有更多啦

加载更多