男人的车载香片,女人的无火蜡烛,香熏市场火了?

坐我以灵室,炉中一篆香。

君子焚香以净礼,侠客点香以避疫。中国人的香情节,可以追溯回古代。而今,香氛更多成为悦己的代名词,能为生活妆点更多仪式感。

近年来,伴随经济发展和人均生活水平的提高,香氛赛道不断增长,多家香氛品牌、供应链接连获得头部资本的大额融资。

香氛涵盖多个品类,包括传统熏香、香料、香水、精油、洗护用品、空气清新剂等。狭义的家居香熏则发展较晚,主要指线香、无火香薰这类家用香气产品。

那抖音的家具香熏市场有多大?为什么香薰会迎来高增长?哪些细分品类有红利?这条赛道是否值得新品牌、新货商入场?

为回答上述问题,沥金联合蝉魔方对抖音的家居香熏市场进行深入分析和研究,以下是结论总览:

1. 基本盘 2022年抖音家居香薰类目年销售额约在10-25亿,年增速高达198.2%;品牌CR5为12.21%、商品CR5为7.23%,赛道没有绝对头部和大品牌,适合新品牌、新货品入局。

2. 品类机遇 线香/香料是供应链竞争,主要靠运营效率跑品;车载香氛的主力消费人群为男性,主打网红设计、货品迭代;香薰摆件的10-50元区间最热卖,低客单性价比型品牌受欢迎。

3. 产品机遇大容量、无火、持久是热销卖点;消费者追求性价比和安全性能。

4. 沥金点评抖音的居家香薰市场较为早期,有较大增长空间;整体赛道处于跑品阶段,款式迭代效率优先于品牌建设;擅长供应链整合、流量打法的商家更有优势。

香薰基本盘:增速快、品牌集中度低、适合新品牌入局

先来看香薰的基本盘。

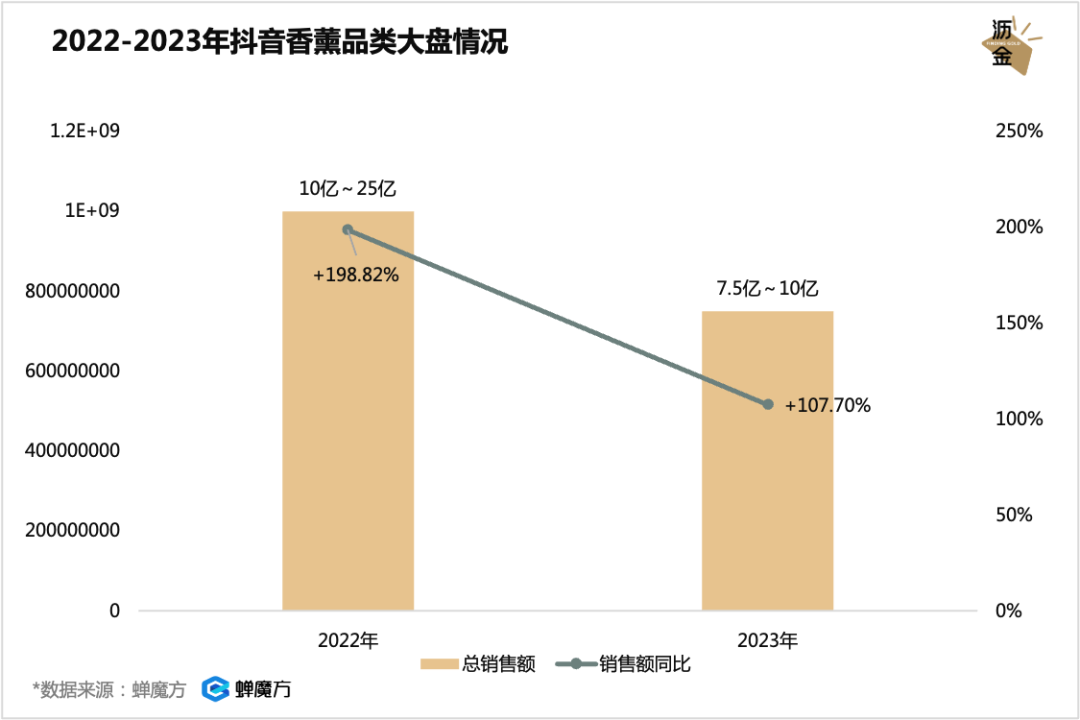

2022年整个抖音香薰类目的年销售额约在10-25亿。盘子体量虽小,却保持了高增速,年增长率高达198.2%。

这主要由三点原因所致:一是抖音的香薰类目基数小,增速自然较高;二是近年来居家渗透率提升,家居香氛的使用场景增多;三是悦己思潮致使消费者开始注重居家的仪式感。

家居香薰的高增长一直持续到今年,2023年1-5月,抖音这一类目的销售总额累计近10亿,同比增长107%,全年销售额有望突破20亿。

2022-2023年抖音家居香薰类目销售情况

具体看这一赛道的竞争格局和品牌机会。

家居香薰类目的品牌集中度与商品集中度均较低,品牌CR5只有12.21%、商品CR5只有7.23%。

这意味着整个市场的天花板适中,目前还处于相对早期,尚且没有绝对头部出现,新锐品牌、货品进场有爆发空间。

值得注意的是,该类目的关联品牌数呈缓慢下降趋势,说明市场内部可能正在发生比较重要的吞并式洗牌,或头部品牌正在诞生过程中。

从内容格局来看,近年来家具香薰的关联抖音号和关联视频数明显增加,其中今年1-5月关联视频数同比增长148.52%。这说明该类目具有内容红利,转化效率较高。

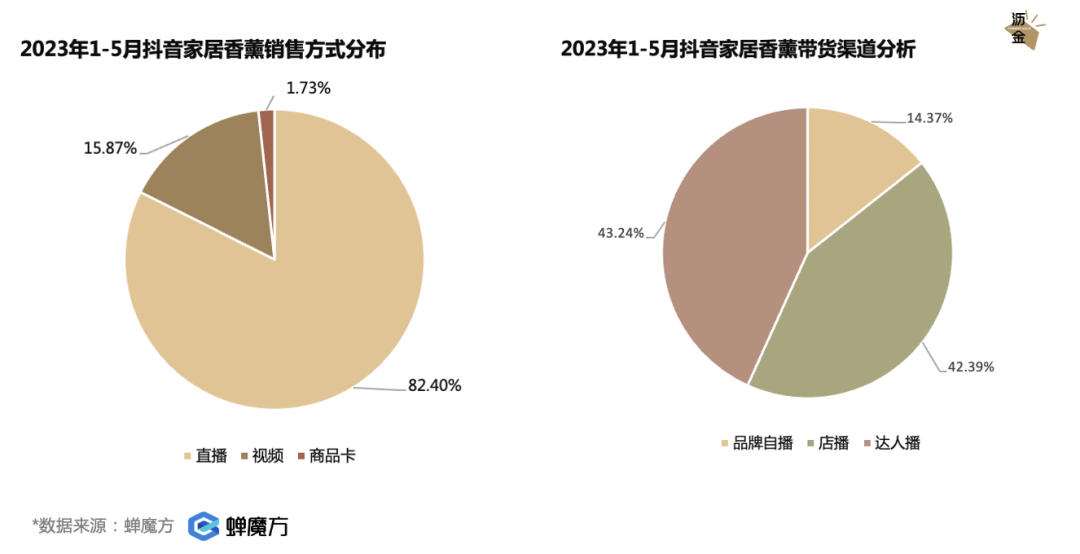

从销售方式看,家居香薰的主要销售途径是直播,但可以明显看出今年以来商品卡的销售占比显著增加。店播和达人播是该类目的主要带货渠道,占比各约43%。

2023年1-5月抖音家居香薰带货渠道及销售分布

产品机会:车载香薰男性占主导,性价比、安全是卖点

接下来看抖音家居香熏的人群画像。

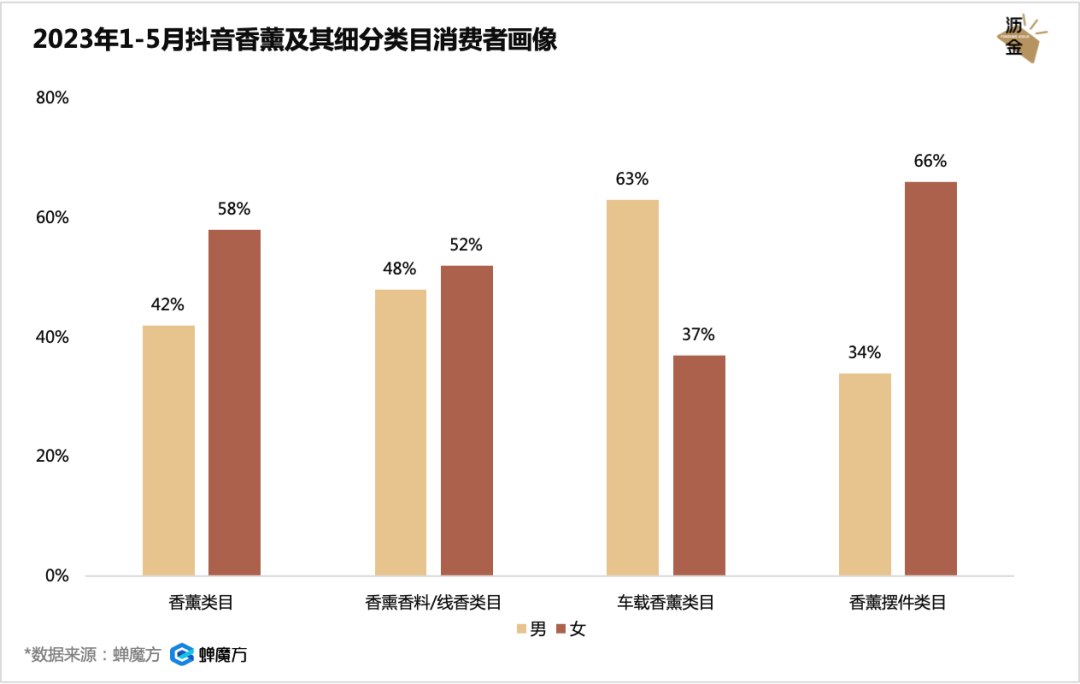

整个类目的男女消费者比例较为均衡,但具体到细分赛道的男女性别差异却比较大。

比如车载香薰的男性消费者偏多、香薰摆件的女性占据主导。至于占比最高、品类也相对较传统的香熏香料/线香类目,男女比例则最为接近。

2023年1-5月香薰及其细分类目消费者画像

具体来看高增长的产品卖点。

以2023年Q1为例,大容量、无火、持久这三个关键卖点的增速最快。

这意味着消费者在购买香熏产品时,一更在意性价比,希望以较低价格买来持久产品;二是安全性,希望无火且香味更加自然。

2023年Q1香薰品类高增长卖点榜

类目机遇:线香做货、车载做设计、无火做性价比品牌

那具体到各类目的增长情况如何?

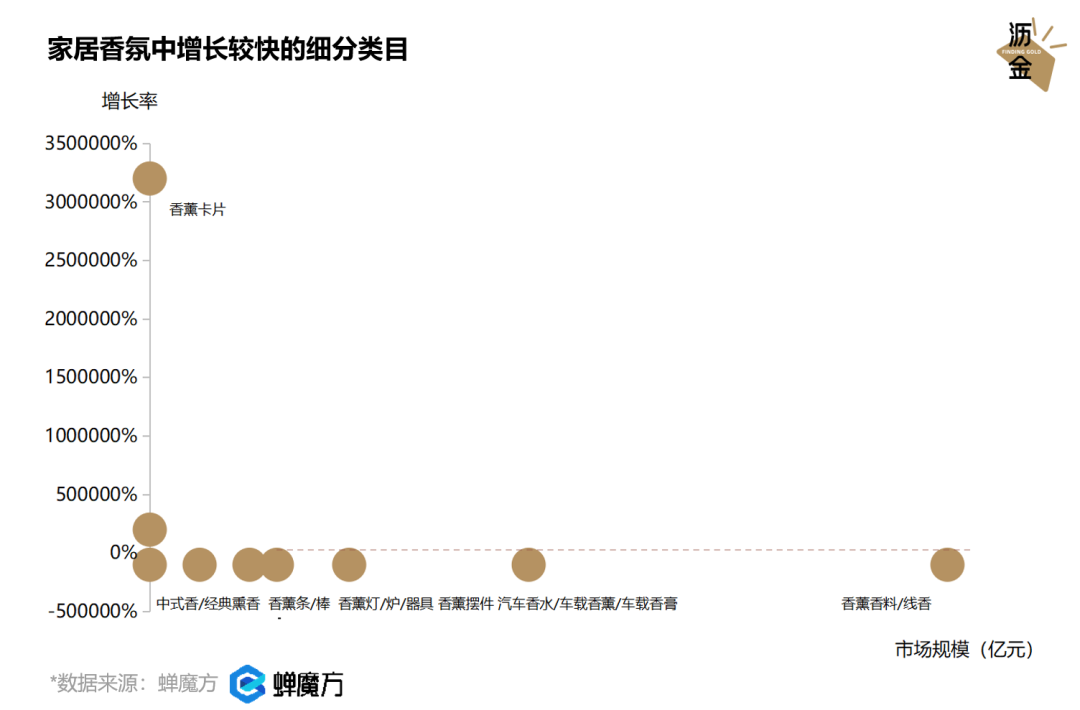

抖音的家居香薰赛道一共有20余个细分类目,如果按规模与增速相应排序,可以筛选出三个增长较快的细分类目:香熏香料/线香、汽车香水/车载香薰/车载香膏和香薰摆件。

2023年1-5月家居香氛快速增长细分类目

香熏香料/线香

先来看香熏香料/线香。

这是家居香熏的第一大细分品类,在今年前五个月的销售总额已经高达3个亿,市场规模占比超过30%。

该细分类目的品牌集中度为21.31%,高于整个家居香薰类目(12.21%),但商品集中度却相对较低,仅为7.35%。

这意味着香料和线香是整个家居香熏的优势和主导品类,正处于红利期,市场快速发展,商家普遍正在跑品,属于供应链和流量效率竞争。

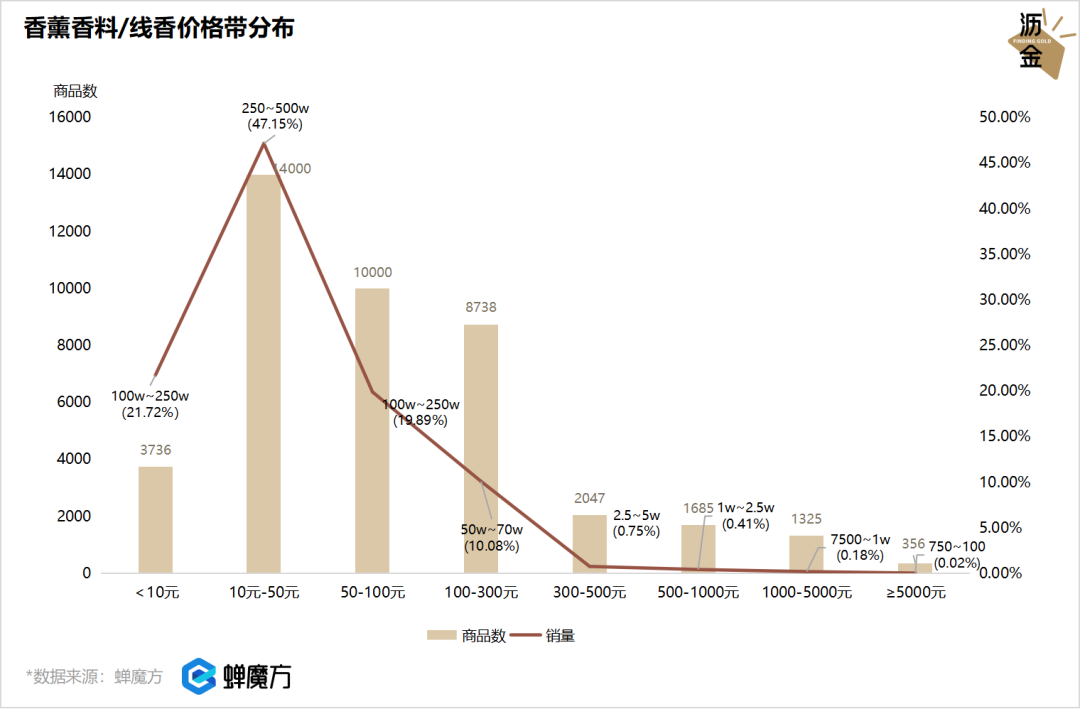

2023年1-5月抖音香薰香料/线香价格带及销量分布

就价格而言,10-50元价位的香料/线香贡献了将近一半的销量,销售额占比则与50-100元、100-300元差距不大,均在20%-30%之间。

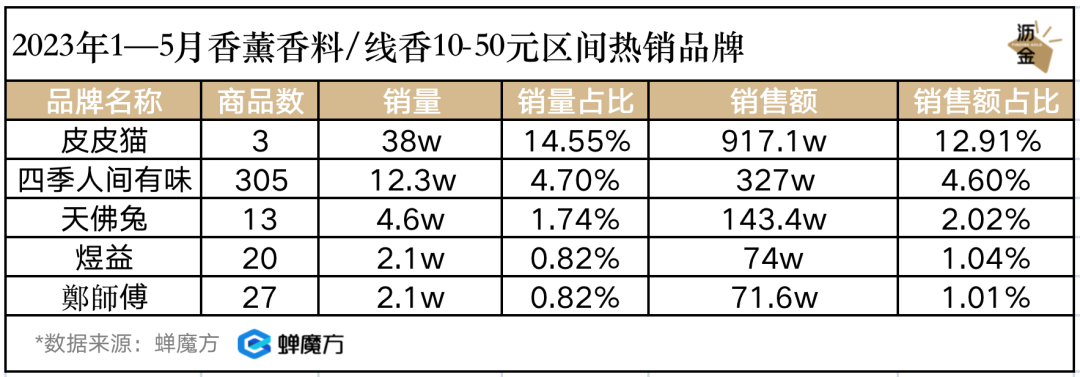

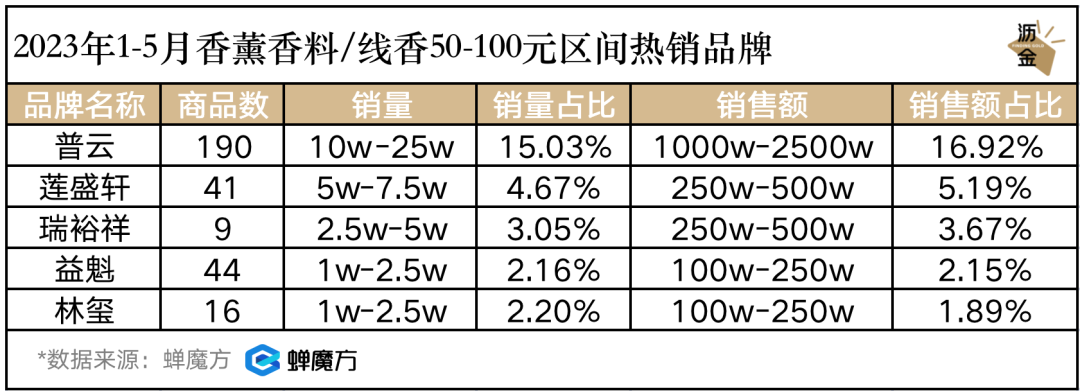

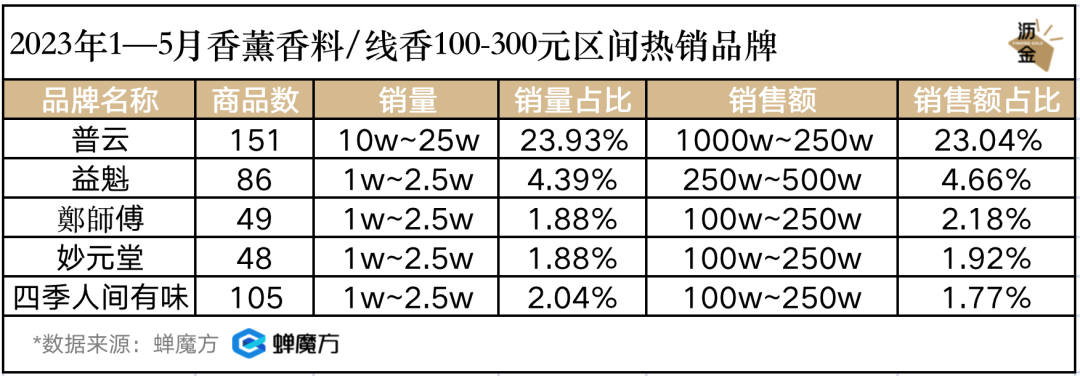

接下来看看不同价格区间的代表性品牌。在50-100元、100-300元的区间内,普云均占有较大优势,分别占据了16.92%和23.04%的销售体量;而10-50元的区间内较有优势的品牌为皮皮猫(蚊香)。

从商品维度看,50-100、100-300元的主力产品为传统意义上的熏香、线香等,10-50元的主力产品为蚊香、艾草等夏季时令功能用品。

抖音香薰香料/线香不同价格带的热销品牌

从内容角度看,香薰香料/线香的内容产出和关联抖音号数无论是环比还是同比,均有较大增长,与整个类目的大趋势保持了一致。

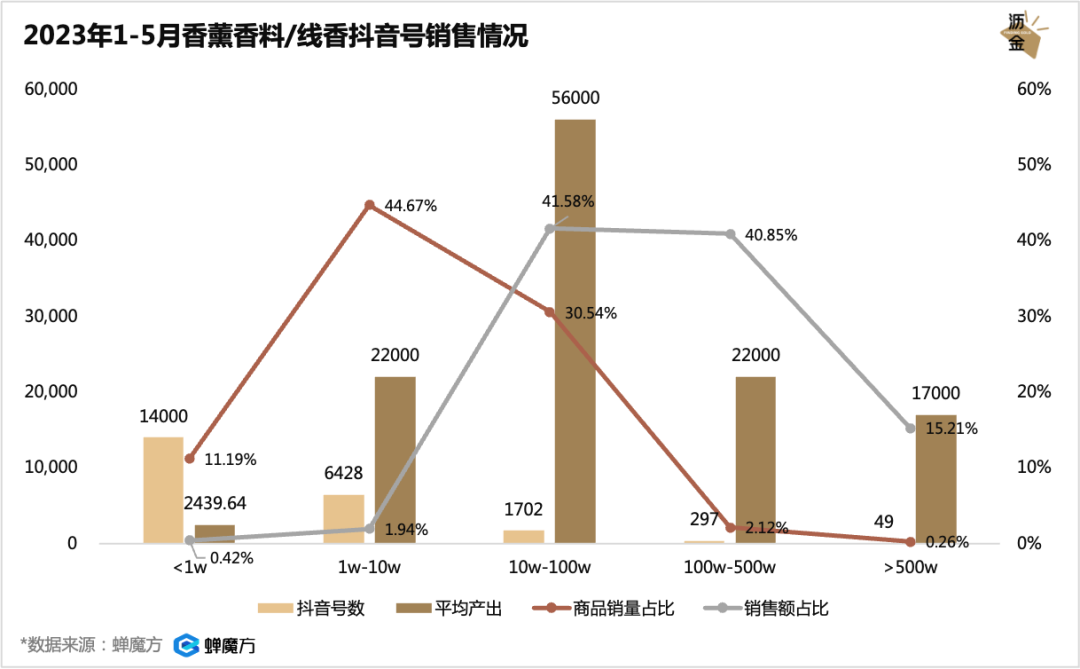

在关联的抖音号中,1w粉丝的账号数量最多,1w-10w、10-100w粉丝的账号次之,但销售额主要由1w-10w、10-100w粉丝的账号提供。

2023年1-5月香薰香料/线香抖音号销售情况

汽车香水/车载香薰/车载香膏

接下来看汽车相关的香熏品类。

该细分类目在2023年前五个月的销售总额已达1.6亿元。这一类目的快速增长与香氛在整个男性群体中的渗透率、以及男性的仪式感/悦己需求提升有直接关联。

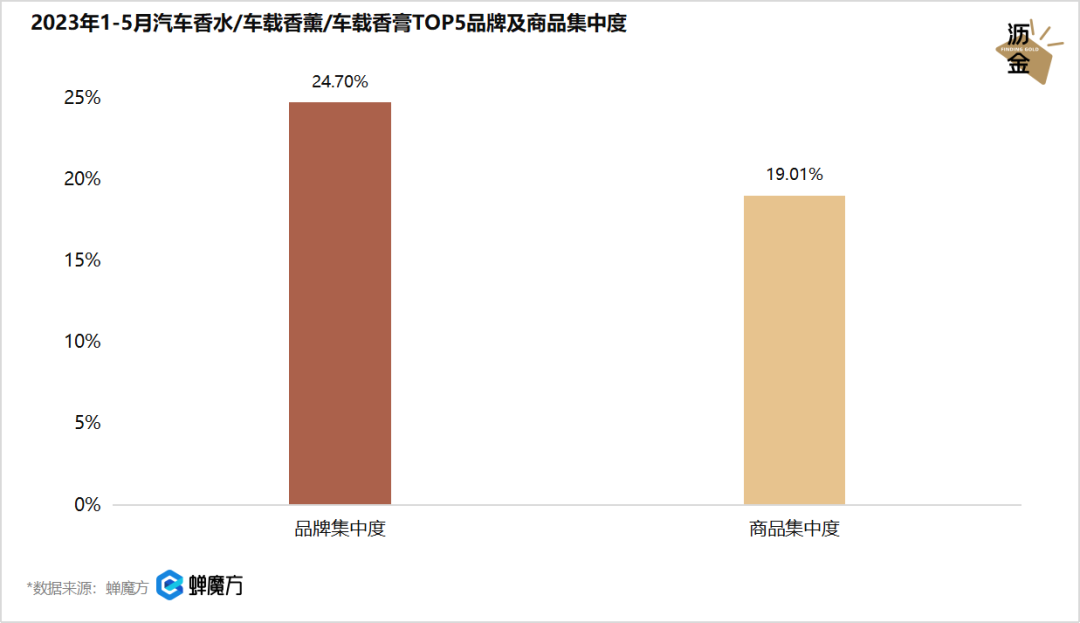

汽车香薰的品牌集中度为24.70%,商品集中度为19.01%,较整个类目更高。但应当指出的是,该细分类目的品牌集中度由2021年的35.35%逐渐下降至24.70%,关联品牌数也明显下降。

这背后的原因是,汽车香薰的品牌心智较弱,不仅没有绝对头部品牌出现,整个类目主要还是品类逻辑,消费者的决策更看重品质及设计,产品形态/内容展示优先,因此货品迭代效率普遍优先于品牌建设。

2023年1-5月抖音汽车香薰品牌及商品集中度

排名第一的品牌香百年长期在该类目下占据了10%以上的份额,相比于其他品牌有较大优势。但自去年6月以来,塔罗势头很迅猛,已攀升至该类目下第二。

从价格带角度来看,2023年至今,该类目下10元以下商品销量最大,10-50元次之,50-100元较少。10-50元、50-100元销售额占比最高,分别为41.85%和36.38%。

10元以下的商品以香片、气味喷剂为主,10-50元及更高价格区间的商品以香味摆件为主。10-50元的价格区间,塔罗相对主导,50-100元及更高价格区间则是香百年更加占主要。

与其他类目的显著不同是,该类目销量最高的小店并非和香薰直接关联的店铺,而是汽车用品的店铺,证明香薰只是作为配件连带出售。

2023年1-5月汽车香薰的代表性品牌

香薰摆件

最后来看香薰摆件。

该细分类目在2023年前五个月的销售总额在6000w~8000w,环比增长52.2%,同比增长168.88%。

这一类目的增长主要归功于各大香氛品牌的市场营销投入,以及无火香薰等品类在社交平台的大火,渗透率不断提升。

抖音香薰摆件的品牌集中度相对于2022年的28.19%,上升至33.89%,关联品牌数同比下降37.58%,这说明该类目的品牌属性愈发明显。

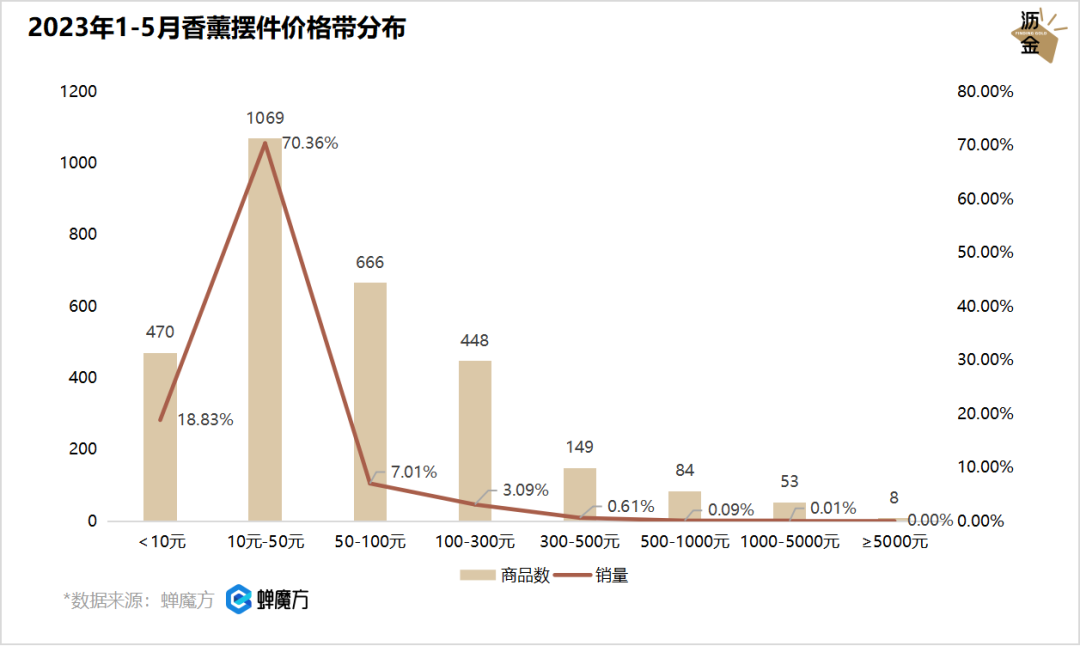

2023年1-5月抖音香薰摆件价格带分布

从价格带来看,无论销量还是销售额,10-50元都是抖音香薰摆件的主流价格带,这一区间的主打商品为香薰蜡烛、蜡片、固体/液体香薰摆件。

50-100、100-300元区间的主流商品是比较有设计感的摆件、工艺品等,更高价格区间的商品主要为木制的香珠和配套的香薰工具、器皿。

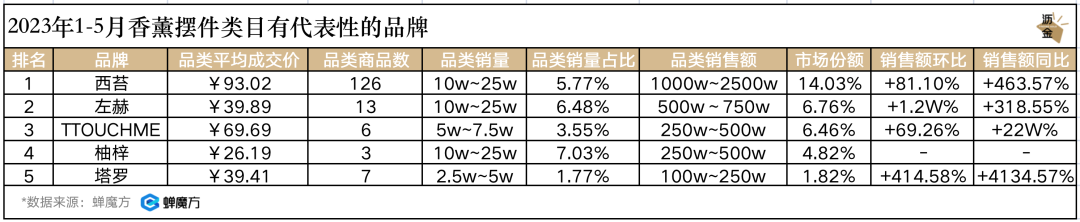

该类目下有代表性的品牌主要是西苔、左赫、TTOUCHME、柚梓和塔罗。其中TTOUCHME自去年以来保持了极为快速的增长,目前销售体量占比为6.46%。

2023年1-5月香薰摆件类目有代表性的品牌

点评

香氛类目的快速增长,从侧面反映了人们对空间仪式感的需求,这是社会进步的象征。

但在抖音,家居香薰这一类目却和线下一众香氛店铺展现出来迥然不同的销售特性。

抖音的家居香薰市场处于发展初期,有较大的增长空间和品类红利,跑品型、供应链型企业在此阶段更有优势。相对地,整个赛道的品牌力建设目前较为薄弱,且客单价相对较低,较难支撑起较高的品牌溢价。

因此品牌/商家需要综合平台和消费者特点,用网红事件、社交属性等内容打法,快速做爆品,同时沉淀用户,待到时机成熟再好好做品牌。

延伸阅读

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循C2CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。

0条评论

没有更多啦

加载更多