“婴童护理第一股”润本敲钟在即!

IPO注册获同意。

8月3日,中国证券监督管理委员会发布《关于同意润本生物技术股份有限公司首次公开发行股票注册的批复》(以下简称《批复》)。

△ 截图自中国证券监督管理委员会官网

《批复》表明,根据《中华人民共和国证券法》《中华人民共和国公司法》《国务院办公厅关于贯彻实施修订后的证券法有关工作的通知》(国办发〔2020〕5号)和《首次公开发行股票注册管理办法》(证监会令第205号)等有关规定,同意润本股份首次公开发行股票的注册申请。

这意味着,润本股份可以发行股票,国货“婴童护理第一股”终于来了。

驱蚊“基本盘”

4成驱蚊产品靠“外购”

从发起IPO到此次注册审核通过,润本冲刺A股之路不算长。C2CC传媒X新妆此前曾报道,润本股份于2022年5月递交了招股说明书,拟募资9.02亿元。

据天眼查APP显示,润本成立于2006年,2020年11月整体变更为股份有限公司,主打产品包括驱蚊产品、婴童护理产品、精油产品三大类。

润本股份虽然被称为“婴童护理第一股”,但它是靠驱蚊业务起家的。

与市场上其他驱蚊产品相比,创立于2006年的润本品牌,多年来聚焦于婴童驱蚊护理领域,通过强调温和低刺激、有效驱蚊、自有工厂等特点,吸引了一批稳定的妈妈粉。

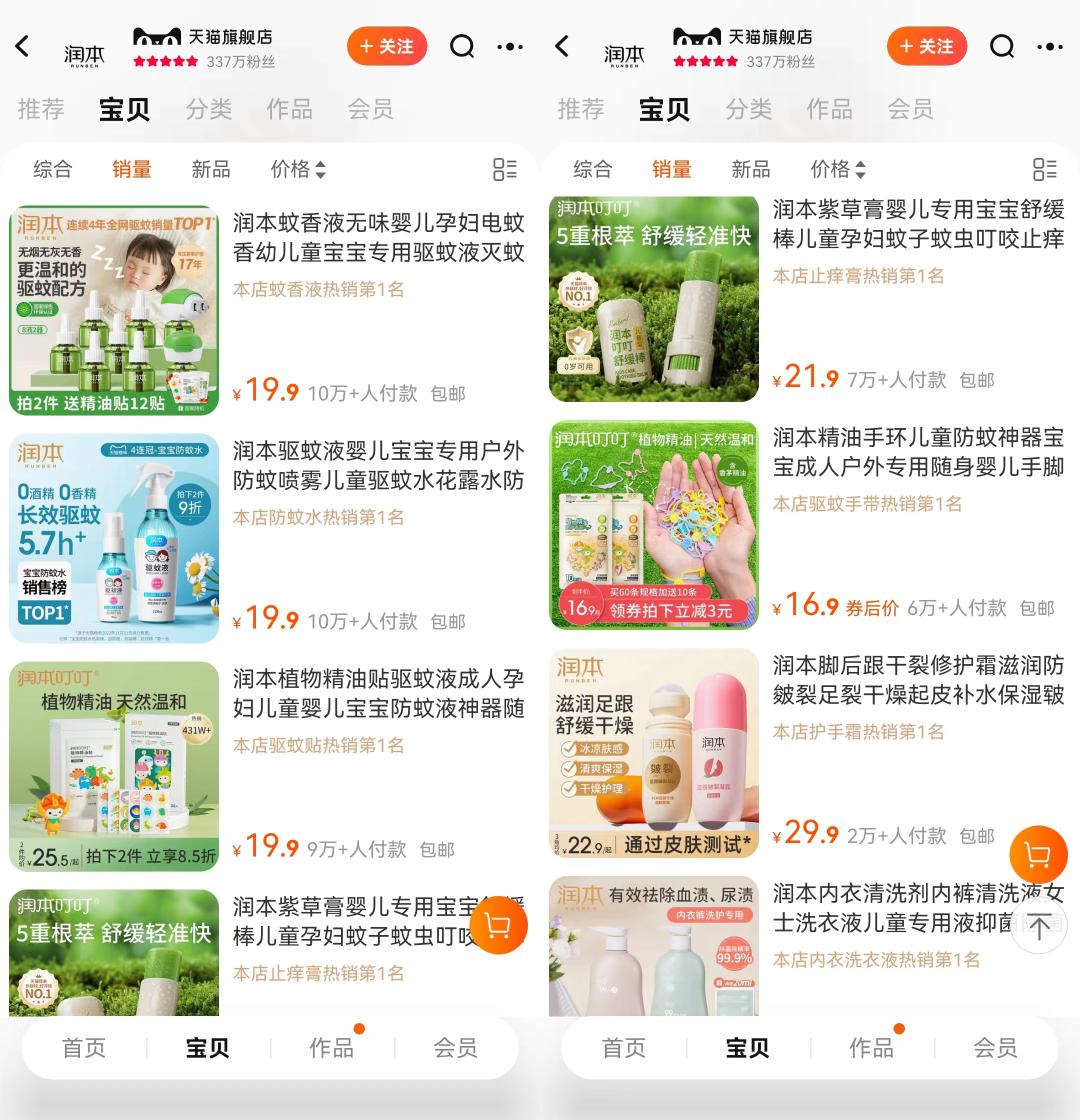

△ 截图自润本天猫旗舰店

C2CC传媒X新妆发现,在润本天猫旗舰店内,销量TOP5均为儿童驱蚊产品:月销10万+宝宝专用驱蚊液、月销10万+宝宝防蚊水、月销9万+宝宝驱蚊贴、月销7万+宝宝驱蚊止痒膏、月销6万+儿童驱蚊手环。

不过,这些产品否真如所宣扬的那般具备安全性和品质保障?

以其第一大单品电热蚊香液(45ml)为例,2020年-2022年销售收入占驱蚊系列产品收入比例达到27.44%、24.27%和19.89%。该产品采用氯氟醚菊酯作为驱蚊成分,据润本京东自营官方旗舰店产品展示信息,该产品氯氟醚菊酯浓度分为0.6%、0.8%两种规格。

虽说氯氟醚菊酯和四氟甲醚菊酯,都是电热蚊香液中常见的安全系数较高的驱蚊成分。但是,四氟甲醚菊酯比氯氟醚菊酯更加安全,只不过驱蚊效果相对较弱,而氯氟醚菊酯的灭蚊效果,是四氟甲醚菊酯的1.23倍。北京妇产医院产科主任王欣曾接受新京报记者采访时提醒,尽管除虫菊酯对人体毒性不高,但仍然对孕妈妈和宝宝不适宜。

△ 截图自润本京东旗舰店

此外,C2CC传媒X新妆也注意到,润本旗舰店在该产品详情页中,特别强调“自有工厂品控严”、“100%质检”等因素。实际上,包括该款电热蚊香液在内的一部分驱蚊产品并没有办法做到100%质检。

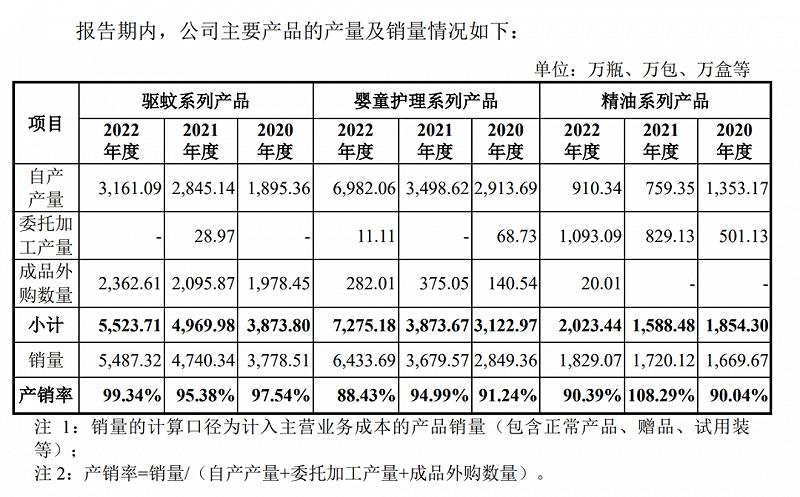

△ 截图润本自招股书

招股书显示,2020年-2022年,润本股份驱蚊系列产品中,自产产量分别为1895.36万、2845.14万、3161.09万(瓶/包/盒),而成品外购所对应的数字则为1978.45万、2095.87万、2362.61万。这意味着,2022年,超过4成的驱蚊产品为外购而非自产。

其实,驱蚊行业也面临同质化严重、竞争激烈的现状。

根据灼识咨询数据,2022年中国驱蚊行业企业超过5000家。除润本生物外,市场上的上海家化(“六神”)、朝云集团(“超威”)、彩虹集团、中山榄菊、庄臣(“雷达”)等也都是消费者熟悉的驱蚊企业或品牌。

占比超45%/增速近80%

婴童护理成为润本NO.1业务

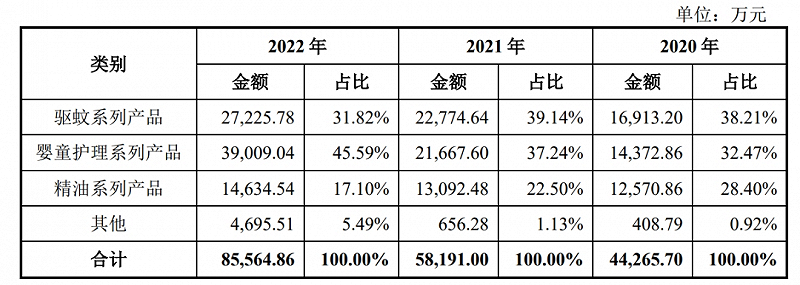

据最新招股书,2020年至2022年,润本股份营收分别为4.43亿元、5.82亿元和8.56亿元,净利润分别为0.95亿元、1.21亿元和1.60亿元。尽管业绩平稳增长,润本股份仍面临一些不确定性。

△ 截图自润本招股书

从招股书可以留意到,2020年至2022年,驱蚊板块收入占到总营收的比例分别为38.21%、39.14%、31.82%。可见,此前润本过于依赖的驱蚊品类出现了增长乏力现状。再来,润本也承认,极端寒冷天气情况下,消费者对驱蚊系列产品的需求将下降,将对公司的经营业绩带来影响。

为此,润本股份也在调整产品结构,如扩大婴童护理业务,并取得一些成果。招股书显示,2020-2022年,婴童护理板块营收分别为1.44亿元、2.17亿元和3.90亿元,营收占比持续上升,分别为32.47%、37.24%和45.59%;这三年,润本股份在婴童护理板块的营收增长分别达到了69.4%、50.7%和79.7%,高于驱蚊、精油等其它板块。

显而易见的是,婴童护理业务营收占比在2022年首次超过驱蚊业务,成为润本股份旗下第一大业务板块。据最新招股书显示,润本股份目前的婴童护理产品系列包含婴儿润唇膏、紫草舒缓膏、润本叮叮舒缓棒和婴儿滋润防皴霜等14款产品。

2022年,润本婴童护理产品收入同比增长近80%,招股书显示,这主要得益于相关产品的热销。其中,从2020年到2022年,皴裂膏销量从2.09万瓶增长至332.59万瓶,润本叮叮舒缓棒销量从16.78万瓶增长至276.58万瓶。

可以看到,目前润本股份的婴童护理业务,并不是传统意义上以面霜、沐浴露、防晒、护臀霜等为主的业务,而是找准更为垂直细分的空白市场切入、快速增长,其中针对蚊虫叮咬护理的业务,依然是关键。

业内分析认为,婴童护理行业目前已处于“充分竞争”状态。早先有强生、郁美净、青蛙王子、郁美净,之后有戴可思、babycare、红色小象、启初,现在又有薇诺娜宝贝、海龟爸爸、兔头妈妈、newpage一页、贝德美等新锐婴童护理品牌出现。

有数据显示,2022年中国母婴市场规模将超过4.6万亿,预计到2024年,中国母婴市场规模将达到5.4万亿。母婴市场虽然还有很大的发展机遇,但是要想在市场上持续占领一席之地,还需要精准洞察消费者细分需求,找准品牌定位,同时借助内容营销平台将好的产品和多样化的表现形式触达到消费者,真正走进用户心里。

推广费用超20%

研发费率不足3%如何破局?

相比于竞品的品牌矩阵,润本股份仅依靠“润本”单一品牌,想要在同行里出头是一件难度颇大的事。事实上,润本股份也尝试创建过“润本”之外的新品牌,曾在天猫、拼多多平台均开设“安适克旗舰店”,但据审核问询函回复显示,主打"安适克" 品牌的“安适克旗舰店”,因战略调整,已停止运营。

△ 截图自润本招股书

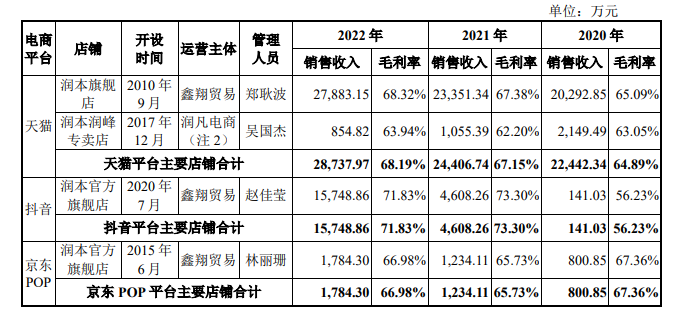

从渠道看,润本股份是个典型依托于线上渠道生态的企业。2020年至2022年,润本股份通过天猫、京东、抖音实现销售收入分别为 3.2亿元、4.1亿元和、5.9亿元,占主营业务收入的比例分别为 72.75%、70.77%、69.14%,集中度较高。

其中,天猫依然是主力渠道。2022年天猫平台主要店铺合计为2.9亿元,远超抖音和京东的1.6亿元、0.18亿元。就抖音渠道来看,润本股份在2020年试水,至2022年已有了一定规模。润本在抖音渠道的总销售金额从2020年的141.03万元增长至2022年的1.58亿元。

维持线上渠道业绩高增长的背后,意味着润本股份需要支付大量流量推广费用、平台佣金等成本。不仅如此,随着电商红利的逐渐消失,线上渠道竞争也将日趋激烈,平台收费也会提高。

2020~2022 年,润本股份推广费金额分别为 0.8亿元、1.1亿元和 1.9亿元,占营业收入的比例分别为 17.42%、18.54%和 21.90%,整体呈上升趋势。然而同期,润本股份研发费用率却在持续下降,分别仅占营业收入的比例为2.8%、2.42%、2.34%。

润本股份此次IPO募集资金约9亿元,公司计划将募集资金中的 3.44 亿元用于“渠道建设与品牌推广项目”,目的是“完善公司渠道布局,提升品牌知名度和影响力”;另有3.7亿元,将投入到“黄埔工厂研发及产业化”项目。

在过去很长一段时间,国货美妆日化企业正是靠着大规模营销占领消费者心智,而从现阶段美妆日化企业的动作来看,“研发”越来越受到关注。当行业进入比拼“内功”的新阶段,润本股份依靠不足3%的研发费率如何破局?

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。