国际美妆“断臂求生”,香氛业务却迎增长丨数说美妆

在华形势严峻。

过去的2024年,之于国际美妆,其曾打下的“江山”(中国市场)正被一点一点蚕食,甚至有不少企业跌入净利润腰斩的窘境,裁员、撤柜、“卖子”等风波不断上演。

在市场一片唱衰之下,香氛市场作为快时尚品类,成了整个化妆品行业穿越寒冬之时,为数不多依然保持亮眼增长的品类。

从国际上市美妆企业们的财报中不难发现,香氛正成为拉动美妆企业业绩增长的关键因素。面对香氛品类的蓬勃发展,业内不少美妆巨头开始涉水香水赛道,以增强企业抗风险的筹码。一如欧莱雅重启了旗下香水品牌Atelier Cologne,同时在亚太地区大规模开店,目前已在上海国际金融中心商场、北京SKP商场等核心商圈开设近10家精品店/专柜,并上线了淘宝平台。

此外,也有一些快时尚品牌,通过与美妆企业的业务授权加码香氛赛道,甚至也出现了美妆巨头以投资或收购的方式深入快时尚领域,与快时尚品牌达成长期独家美妆合作。比如欧莱雅集团对时装品牌Jacquemus进行少数股权投资、雅诗兰黛收购时装品牌Tom Ford、Puig集团投资收购时装品牌Dries Van Noten和Paco Rabanne的股权。

在财报中,香水业务的增长,推动着企业的业绩增速,典型如西班牙美妆时尚集团Puig和法国香水巨头 Interparfums,这两家专注于香水板块的企业,去年营收分别增长了11.3%和10.3%。

此外,受制于消费市场的疲软,以及物料成本上涨、结构性改革费用的支出,一些企业在销售额和销量双增长的情况下,净利依然难逃腰斩。如资生堂在2024年营收增长1.8%的背景下,净利却下滑了73.1%;联合利华去年营收同比增长1.9%,基础销售额连续四个季度实现2%以上的基本销量增长,全年增长4.2%,但其营业利润和净利润却双双下滑,分别下滑了3.7%、10.8%。

值得关注的是,在市场萎靡的大背景之下,国际美妆巨头们进行了前所未有的改革,希望通过品牌、产品、渠道等多维度的调整,拉升企业的业绩增长。

雅诗兰黛提出了名为“Beauty Reimagined”的战略愿景,希望通过优化品牌、裁员等开源节流的方式,提高集团盈利能力。

联合利华正在加速产品组合高端化,并转变市场进入方式,以有效服务于快速增长的电子商务渠道和低线城市的小型门店。

花王“断臂求生”,持续关停包括AUBE、COFFRET D’OR等在内的低效品牌,同时削减分销库存及优化成本结构,并主动收缩低迷市场的出货量,以缓解渠道积压。

……

之于中国市场,消费回暖不及预期,国际美妆企业们一方面要顶着市场不振带来的业绩压力,另一方面还要坚守其市场份额不被异军突起的国货品牌们“蚕食”。

面对中国市场的增长放缓,国际巨头依然保持积极乐观心态,尝试深度挖掘细分市场和高端领域,以期寻求企业维持市场竞争力和寻找新增增长点的重要途径。正如欧莱雅首席执行官Nicolas Hieronimus所言,“尽管中国市场每年增长30%的高速发展时代已结束,但4%到5%的增长仍可被视为积极预期。”

与此同时,越来越多的国际巨头开始将更多资源投入到新兴市场,挖掘新兴市场的需求,以抵消企业在中国市场营收下滑所带来的压力。Puig在财报中提及,“尽管中国市场持续低迷,但受益于在韩国、日本和印度新成立的子公司,业绩实现了不错的增长。”

这是一个优胜劣汰的时代,消费市场的变化无时无刻,这也对企业洞察行业风向、感知消费需求的敏锐度提出了更高的要求,尤其是在经济大环境并不乐观的当下,企业更需要在降本增效的基础之上,极尽可能的挖掘并满足消费需求,创造品牌价值。

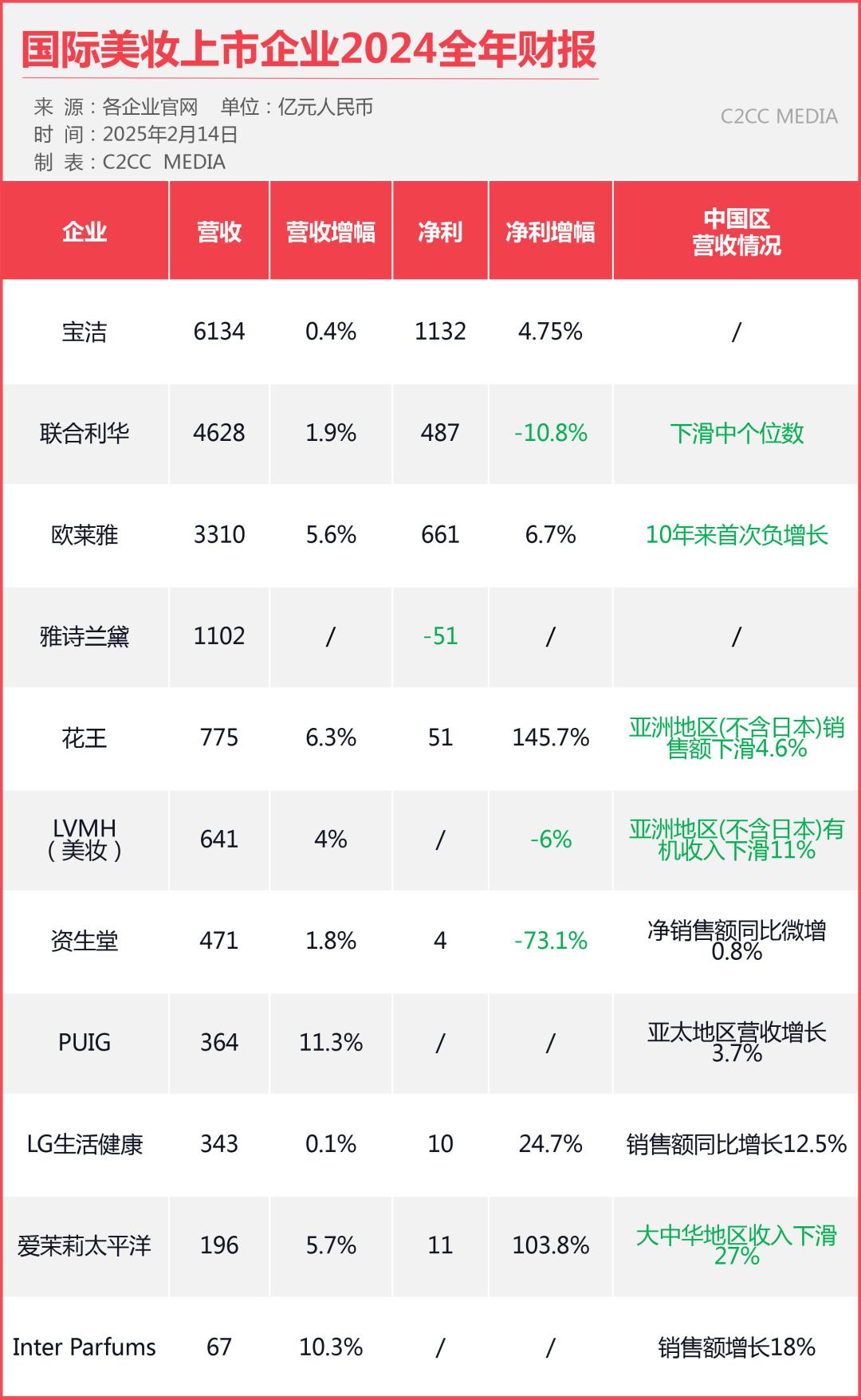

以下是近期国际美妆企业发布的2024年度及Q4财报数据:

宝洁

Q2销售额同期增长2%

SK-II在华表现不佳

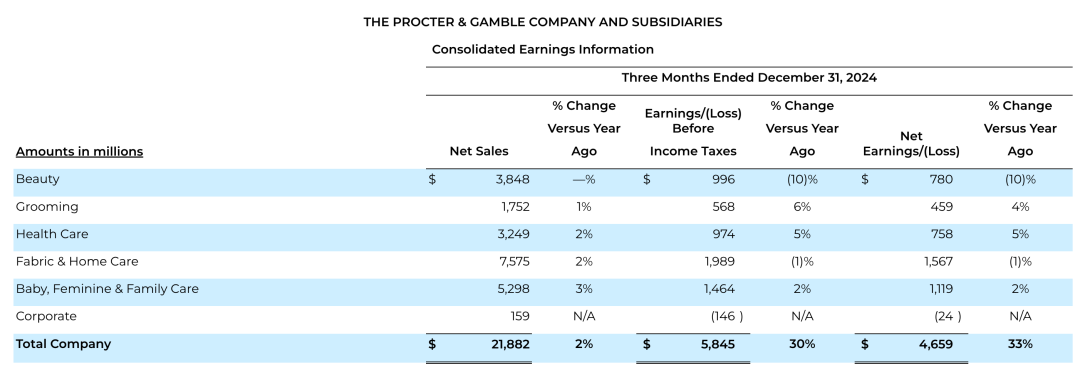

1月22日,国际日化巨头宝洁集团发布了2025财年Q2(2024年10月-12月)业绩报告。

报告显示,宝洁集团期内实现净销售额为219亿美元,较去年同期增长2%;净利润为46.59亿美元,同比增长33%。结合此前发布的财报数据,按照自然年的维度来看,宝洁2024年净销售额为843.46亿美元,同比增长0.4%,净利润同比增长4.75%,至155.71亿美元。

按业务划分,虽然宝洁旗下各部门2025财年Q2增长比例不高,但呈现整体向好姿态,在整体下行的经济环境及消费意向下具有积极意义。

① 美妆事业部净销售额维持在38亿美元,有机销售额增长2%,有机销量保持不变;

② 理容事业部净销售额增长1%,达到18亿美元;

③ 健康护理事业部净销售额增长2%至32亿美元,得益于2%的有利产品组合和1%的提价;

④ 织物护理事业部净销售额增长2%,达到76亿美元,得益于1%的单位销量增长和1%的有利产品组合;

⑤ 婴童家庭护理事业部净销售额为53亿美元,增长3%,有机销售额增长4%。

分地区看,宝洁在中国市场的销售额跌幅相比前两个季度的15%和9%有所收窄,但整体表现依然不尽如人意。

① 大中华区本季度有机销售额下滑3%,旗下的日本高端护肤品牌SK-II在中国的销售额曾连续多个季度下滑,不过本季度SK-II的销售额实现了5%的增长。

② 北美市场实现4%的销售增长。

联合利华

美妆业务领衔增长

中国市场持续疲软

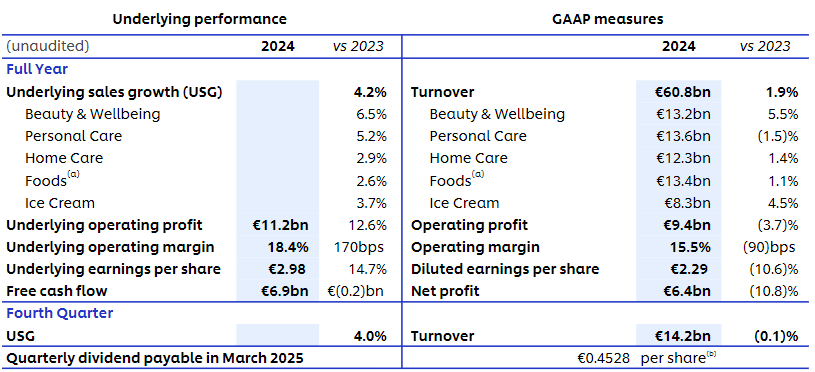

2月13日,联合利华发布了2024年第四季度及年度业绩报告。

报告显示,联合利华2024全年实现营收608亿欧元,同比增长1.9%,基础销售额增长4.2%,连续四个季度实现2%以上的基本销量增长;营业利润为94亿欧元,下滑3.7%;净利润为64亿欧元,下滑10.8%。其中,第四季度销售额为142亿欧元,同比下滑0.1%,基础销售额同比增长4.0%。

分业务看,联合利华旗下五个业务部门均实现增长,其中美妆与健康业务增速最快,且毛利率大幅提高。

① 美妆与健康业务增长6.5%至132亿欧元,旗下护发品牌夏士莲、多芬均实现高个位数的销量增长;

② 个人护理业务增长5.2%至136亿欧元,其中除臭剂品牌Rexona和Axe实现了高个位数增长,口腔清洁核心品牌Closeup和Pepsodent实现了中个位数增长;

③ 家居护理业务营收为123亿欧元,增长2.9%,成本通缩抵消了增长;

④ 食品业务和冰淇淋业务分别增长2.6%和3.7%,录得销售额为134亿欧元和83亿欧元。

分区域来看,占集团营业额42%的发达市场基本销售额增长了4.4%,占集团营业额58%的新兴市场基本销售额增长4.1%。

① 亚太及非洲地区实现营收260亿欧元,基础销售额同比增长3.1%,其中,中国市场跌幅为中个位数,除食品外,所有品类均出现市场疲软;

② 美洲地区营收225亿欧元,基础销售额同比增长5.5%;

③ 欧洲地区营收123亿欧元,基础销售额同比增长4.3%;

值得关注的是,由于中国市场持续的消费疲软,联合利华正在加速产品组合高端化,并转变市场进入方式,以有效服务于快速增长的电子商务渠道和低线城市的小型门店。联合利华重申了上一季财报中的观点:从2025年下半年开始,中国市场将产生效益。

欧莱雅

业绩创新高

北亚地区首次负增长

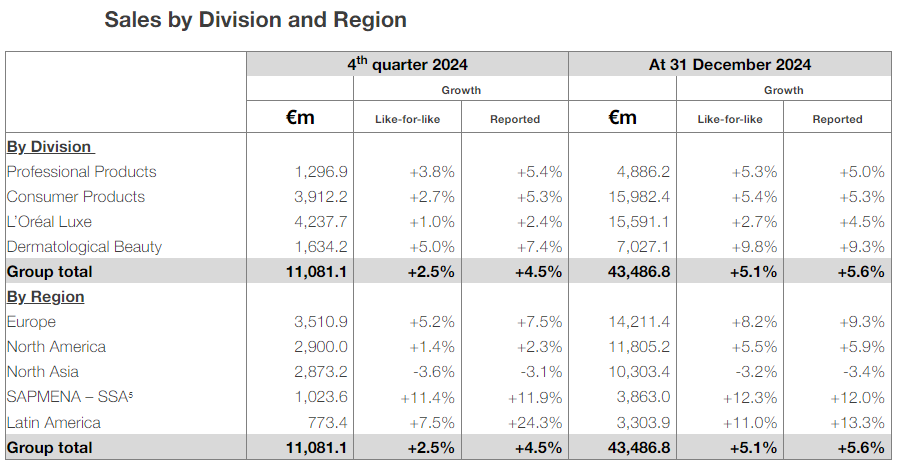

2月6日,法国美妆巨头欧莱雅集团发布了2024年第四季度及全年财报。

财报显示,欧莱雅集团2024年全年销售额为434.8亿欧元,同比增长5.6%;营业利润为86.88亿欧元,同比增长6.7%。其中,第四季度销售额为110.8亿欧元,同比增长2.5%。

分业务板块看,2024年欧莱雅旗下所有事业部均实现同比增长。

① 高档化妆品部全年销售额为155.91亿欧元,同比增长2.7%,增速相对较慢,香水品类贡献较为突出;

② 大众化妆品部销售额为159.82亿欧元,同比增长5.4%,为集团整体业绩提供了稳定支撑;

③ 皮肤科学美容事业部销售额为70.27亿欧元,同比增长9.8%,理肤泉引领增长;

④ 专业美发产品部销售额为48.86亿欧元,同比增长5.3%,卡诗品牌保持两位数增长。

分地区看,除北亚区外所有地区均实现了同比增长。

① 欧洲地区销售额同比增长8.2%至142.11亿欧元,再次成为集团增长最高的地区,所有国家和品类均实现了增长;

② 北美地区销售额同比增长5.5%至118.05亿欧元,为集团业绩提供了有力支持;

③ 北亚地区销售额同比下降3.2%至103.03亿欧元,主要受中国市场疲软、海南地区旅游零售销售压力增加的影响,使该地区业绩首次出现负增长;

④ SAPMENA-SSA(南亚、太平洋、中东、北非和撒哈拉以南非洲)地区销售额同比增长12.3%至28.63亿欧元;

⑤ 拉丁美洲地区销售额同比增长11%至33.04亿欧元,墨西哥和巴西是主要增长驱动力。

本次财报会议上,欧莱雅宣布了新的董事会任命和续任,并提出了加强前沿科技的应用以及品牌组合的优化,同时减少广告、促销费用的投入,加大研究与创新领域的持续支出。

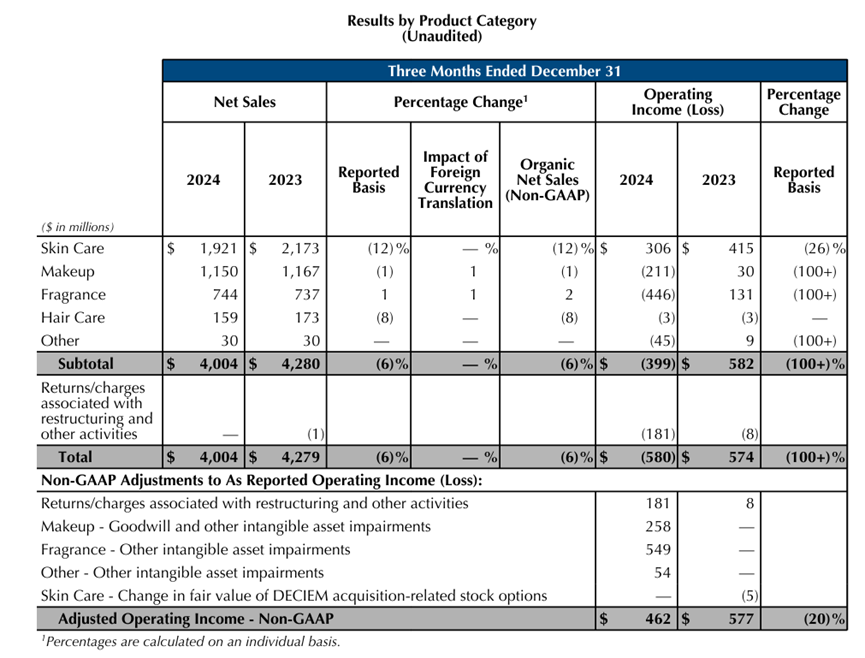

雅诗兰黛

净利一降再降

亚太营收严重拖后腿

2月4日,雅诗兰黛集团公布了2025财年第二季度(2024Q4)业绩报告。

报告显示,期内雅诗兰黛集团净销售额下滑6%至40.04亿美元,净利润亏损5.8亿美元。结合此前发布的财报数据,雅诗兰黛2024年全年净销售额为151.7亿美元,净利润亏损7亿美元。

分业务板块看,去年第四季度,雅诗兰黛集团旗下皮肤护理、彩妆、头发护理三大业务的净销售额均有所下滑。

① 皮肤护理业务净销售额下降12%至19.21亿美元,销量减少了15%;

② 彩妆业务同比下滑1%至11.5亿美元;

③ 头皮护理业务同比下滑8%至1.59亿美元;

④ 香水业务是唯一实现增长的部门,净销售额为7.44亿美元,同比增长1%,主要得益于旗下高端品牌的推动,其中LELABO品牌在各地区均实现了两位数的强劲增长。

分地区看,雅诗兰黛在美洲、EMEA(欧洲、中东和非洲)、亚太地区的业绩均出现了同比下滑,其中亚太地区的净销售额降幅最大。

① 美洲地区的净销售同比下降2%至12.23亿美元;

② EMEA(欧洲、中东和非洲)地区的净销售额为14.94亿美元,同比减少6%;

③ 亚太地区的净销售额同比减少11%至12.87亿美元,这也是雅诗兰黛连续第12个季度在亚太市场失速了。

值得关注的是,为了提高集团盈利能力,雅诗兰黛推出了名为“Beauty Reimagined”的战略愿景,并宣布将裁减5800至7000个工作岗位,预计将于2026财年末完成。

花王

“断臂求生”

营收利润双涨

2月6日,花王集团发布2024财年业绩报告。

报告显示,2024财年花王集团净销售额为16284亿日元,同比增长6.3%;净收益为1104亿日元,同比增长139.1%;归母净利润为1078亿日元,同比增长145.7%。这是花王连续5年净收益下滑以来,首次实现营收利润双涨。

分业务板块看,花王集团旗下有消费品事业部和工业用化学品事业部两大部门。

① 消费品事业部销售额同比增长4.8%,达到12682亿日元。其中,卫生与生活护理业务销售额为5443亿日元,同比增长4.2%;健康与美容护理业务销售额为4240亿日元,同比增长7.9%;护肤品和护发产品表现强劲;生命护理业务销售额为559亿日元,同比下滑0.7%;化妆品业务销售额为2441亿日元,同比增长2.3%。

② 工业用化学品事业部销售额同比增长10.9%至4059亿日元。

分地区看,因中国市场因竞争加剧,花王采取限制发货策略优化库存,导致亚洲整体销售额大幅下降。

① 日本市场销售额增长5.3%,达到8232亿日元;

② 亚洲地区销售额下降4.6%至2125亿日元;

③ 美洲和欧洲地区表现突出,销售额分别增长9.9%和17.7%,达到了1391亿日元和935亿日元。

值得一提的是,花王2024年净利润暴涨主要依赖关停低效品牌,如AUBE、COFFRET D’OR,削减分销库存及优化成本结构。据花王内部文件显示,2024年其在中国市场化妆品出货量主动收缩30%,以缓解渠道积压,此举虽短期提振利润率,但一定程度上以牺牲市场份额为代价。

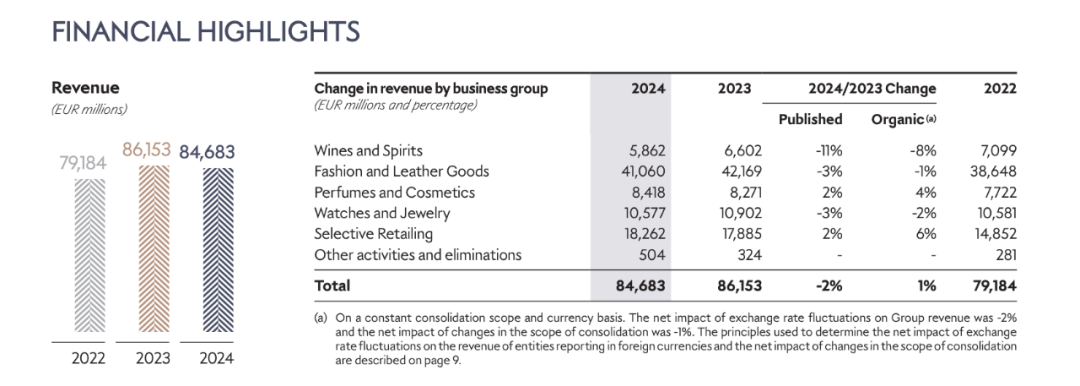

LVMH集团

香水和零售业务表现突出

亚太地区全年下降11%

1月29日,LVMH集团发布了2024年财报。

期内集团营业收入为847亿欧元,同比下滑2%;营业利润为196亿欧元,同比下滑14%。其中,第四季度有机收入为239亿欧元,同比增长1%。

分业务板块看,香水和化妆品业务及精品零售业务业绩较为亮眼,成为增长亮点。

① 时尚与皮具业务录得410.6亿欧元收入,同比下降1%;

② 珠宝与腕表业务收入下降2%至105.77亿欧元,Tiffany第四季度表现亮眼,实现显著增长;

③ 葡萄酒与烈酒业务总体收入为58.62亿欧元,同比下滑11%,有机下滑幅度则为8%,营业利润为13.56亿欧元,相前一年的21.09亿欧元,同比大幅下滑36%;

④ 香水和化妆品业务实现增长4%至84.18亿欧元,尤其是Dior的Sauvage香水表现突出;

⑤ 精品零售业务实现增长6%至182.62亿欧元,其中 Sephora (丝芙兰)录得两位数增长。

分地区看,欧洲、美国和日本的业绩均有所增长,其中日本因货币疲软而表现出色,增长尤为突出,而除日本外的亚洲地区受中国市场低迷的影响,收入占比持续下滑,从2023年的31%降低至28%,有机收入降低11%。

LVMH的首席财务官Jean-Jacques Guiony表示,中国市场仍然低迷,但比以前几个季度有所改善。LVMH在以大中华区为首的亚太地区(不包括日本)的销售额在第四季度同比下降了10%,全年下降了11%。

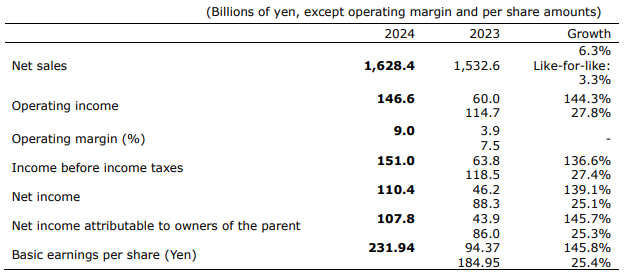

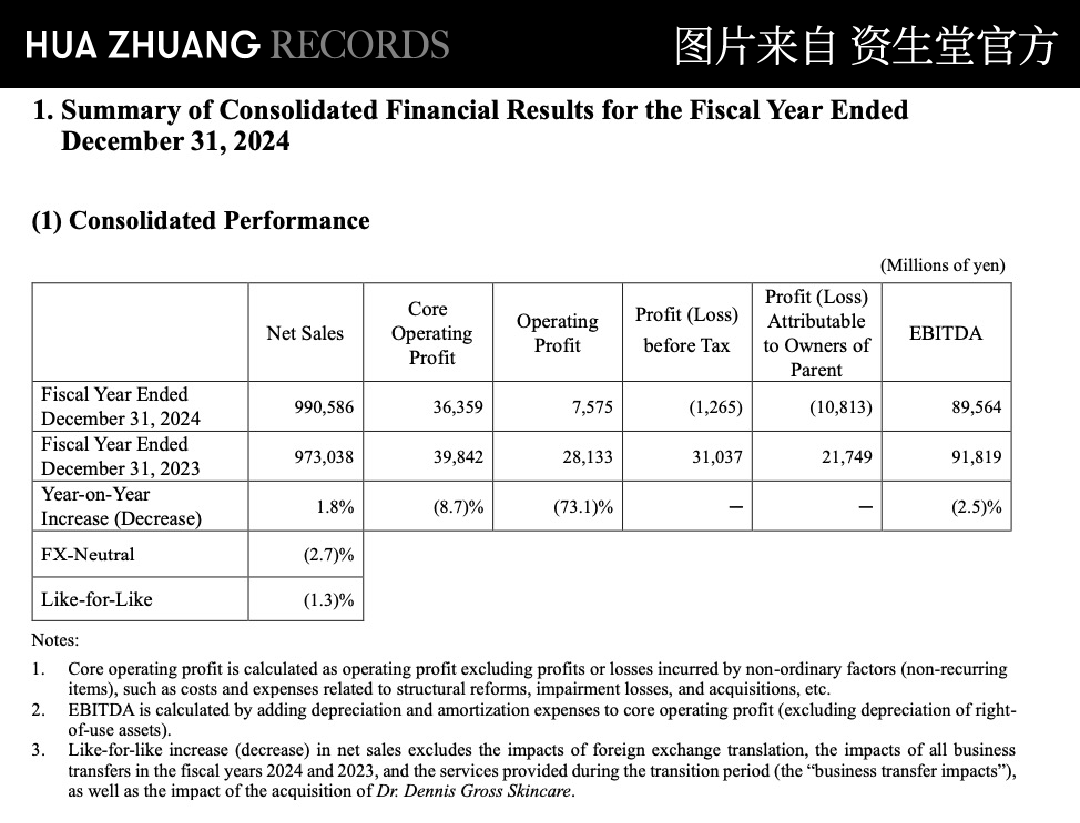

资生堂

净利腰斩

中国区净销售额微增

2月10日,资生堂集团发布2024年全年、2024年Q4的业绩报告。

报告显示,资生堂2024年全年净销售额为9905.86亿日元,同比增长1.8%;营业利润则较上年同期同比下滑73.1%,仅75.75亿日元。对于净利的腰斩,资生堂归因于两方面:一是中国市场消费放缓,以及本土品牌崛起带来的激烈价格竞争,这使其在中国市场面临结构性调整的挑战;二是部分因营业利润下降及结构性改革费用增加所致。

分品牌看,香水品牌的,资生堂集团旗下同名品牌资生堂(SHISEIDO)全年销售额同比下降3%;醉象销售额下降25%;NARS业绩持平;安热沙增长1%;肌肤之钥增长3%;怡丽丝尔销售额增长8%;纳西索·罗德里格斯香水增长8%,三宅一生香水增长9%。

分地区看,资生堂集团2024年在多个地区取得了不错的成绩。

① 日本市场业务的净销售额为2838亿日元,同比增长9.2%。包括资生堂、肌肤之钥(Clé de Peau Beauté)和怡丽丝尔(ELIXIR)等核心品牌表现强劲;

② 中国市场业务净销售额为2500亿日元,同比增长0.8%,但核心营业利润依然受到困扰,同比下降4.6%,部分高端品牌,如肌肤之钥(Clé de Peau Beauté)、安耐晒(ANESSA)和NARS表现较为出色,但整体市场依旧存在较大的压力;

③ 亚太市场净销售额为717亿日元,同比增长6.5%。泰国等东南亚市场成为增长亮点,带动了包括安耐晒和肌肤之钥等品牌的业绩增长;

④ 美洲市场的净销售额仍增长了7.5%,达到了1185亿日元,但核心营业利润同比下降至2亿日元。

⑤ EMEA(欧洲、中东、非洲)市场稳步增长,2024年该地区净销售额为1327亿日元,同比增长13.4%,尤其是香水领域,narciso rodriguez和三宅一生等品牌的新品推出推动了整体销售增长。

作为资生堂海外市场尤为重要的板块,中国市场的复苏正面临严峻的挑战。在考虑外汇中性因素后,销售额实际上下降了5.3%。若进一步剔除外汇波动和业务转移的影响,销售额同比下降了4.6%,显示出复苏之路颇为艰难。

此外,在中国海南岛和韩国,受以中国游客为主的消费大幅下降的影响,旅游零售渠道两大市场(海南岛、韩国)同比均下滑超30%。

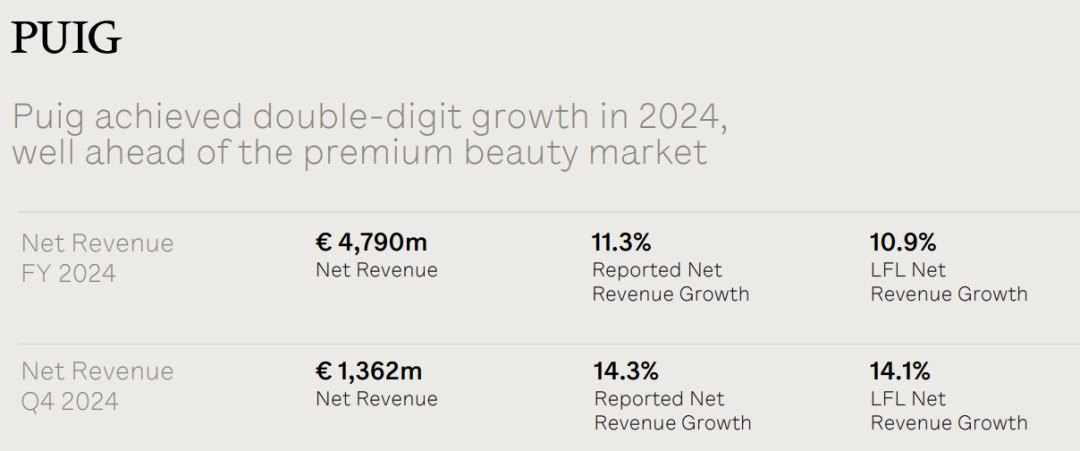

Puig

香水业务增长亮眼

中国市场持续低迷

1月24日,西班牙美妆时尚集团Puig发布2024财年全年及第四季度的销售数据。

财报显示,2024财年,Puig实现净收入47.9亿欧元,与上年同期相比增长11.3%;其中第四季度,集团实现净收入13.62亿欧元,同增14.3%。

分业务板块看,PUIG旗下三大业务板块中,香水与时尚业务领衔增长,皮肤护理业务增速最快。

① 香水与时尚业务2024年实现营收35.38亿欧元,按报告增长13.6%,为集团总营收贡献了73%。旗下JEAN PAUL GAUL TIER香水、Le Male香水表现亮眼,潘海利根、阿蒂仙之香和Dries Van Noten在内的香水品牌均实现两位数增长;

② 彩妆业务按报告汇率下滑1.3%至7.63亿欧元,部分化妆品品牌表现较为疲软;

③ 皮肤护理业务成为集团增速最快的部门,2024财年录得销售额5.162亿欧元,按报告汇率增长19.8%,其中Uriage依泉品牌实现了两位数的增长。

分地区看,PUIG在所有地区均实现了不同程度的增长,尤其是EMEA和美洲地区,实现了增长双位数。

① 中国市场在内的APAC(亚太地区)2024财年营收按报告增长3.7%至4.551亿欧元,占集团总营收的10%,尽管中国市场持续低迷,但受益于在韩国、日本和印度新成立的子公司,业绩实现了不错的增长。;

② EMEA(欧洲、中东和非洲地区)实现营收26.2亿欧元,按报告增长了12.8%;

③ 美洲地区的营收按报告增长11.1%至17.146亿欧元。

LG生活健康

增收不增利

中国市场表现出色

近日,韩国第一大化妆品集团LG生活健康发布了2024财年财务报告。

报告显示,2024年,LG生活健康集团全年销售额达到6.8万亿韩元,同比增长0.1%。尽管销售额实现了微弱增长,但营业利润却下滑了5.7%,降至4590亿韩元。净利润方面,集团实现了显著增长,达到2040亿韩元,同比增长24.7%。

分业务板块看,2024年中国市场的美容化妆业务实现了显著增长。

① Beauty美容化妆业务作为核心板块,2024年实现营收2.9万亿韩元,同比增长1.2%,占总销售额的42%。品牌后表现强劲,尤其是中国市场,实现了显著增长;

② HDB家庭个护业务销售额下滑2.1%至2.1万亿韩元,占总销售额的31%,营业利润增长了6.0%至1330亿韩元,主要得益于海外市场的重组和产品组合的优化;

③ Refreshment饮品业务销售额为1.8万亿韩元,增长1%,占总销售额的27%。

分地区看,东亚地区增长最为迅猛。

① 韩国国内市场微跌,销售额出现小幅度下滑1.4%;

② 中国市场表现出色,2024年销售额达到8450亿韩元,同比增长12.5%;

③ 北美市场销售额为5240亿韩元,同比下降13.2%;

④ 其他海外地区中,日本地区销售额有一定增长,其他除中国、北美洲、日本之外的地区销售额同比增长14.5%。

爱茉莉太平洋

净利大幅增长

大中华地区连续三个季度下滑

2月6日,爱茉莉太平洋集团发布了2024财年第四季度及全年财务报告。

报告显示,2024财年爱茉莉太平洋集团销售额增长5.7%至3.89万亿韩元,营业利润大幅增长103.8%至2205亿韩元。其中,第四季度集团实现销售额1.09万亿韩元,同比增长17.9%。

分部门看,2024年爱茉莉太平洋旗下各部门表现各异,第四季度表现突出,销售额增长17.9%至1.1万亿韩元,为全年业绩增长贡献较大力量。

① 高端化妆品部门全年销售额达1.24万亿韩元,同比增长2.5%;

② 中高档化妆品部门全年销售额4396亿韩元,同比下滑8.3%;

③ 日常美容部门全年销售额2892亿韩元,同比增长0.7%。

分市场看,爱茉莉太平洋集团全年在韩国本土收入下降2.4%至2.16万亿韩元,营业利润增长1.3%;在韩国以外的地区收入增长20.6%至1.68万亿韩元,营业利润扭亏为盈。

① 美洲市场销售额增长83%;

②E MEA地区(欧洲、中东和非洲)销售额增长229%,得益于主要品牌稳健的销售情况以及COSRX的业绩;

③ 除中国外的其他亚洲地区收入增长33%,日本地区增长强劲;

④ 以中国市场为主的大中华地区收入再次下滑27%,成2024年收入跌幅最大地区。

Interparfums

销售额同比增长10.3%

中国市场销售额增长18%

1月23日,法国香水巨头 Interparfums发布了2024年第四季度及全年销售额。

数据显示, Interparfums2024年销售额同比增长10.3%达8.805亿欧元,实现了其年度目标,出色业绩依然由其旗下Montblanc(万宝龙)香水、Jimmy Choo香水和Coach香水推动。其中,第四季度销售额再次超过2亿欧元。

分业务板块,Interparfums旗下多个香水品牌均实现了增长。

① Jimmy Choo香水业务继2023年增长16%之后,2024年再次增长7%。主要系6月成功推出的 I Want Choo Le Parfum 系列,品牌发展计划持续取得进展;

② Montblanc(万宝龙)香水业务2024年全年销售额再次超过2亿欧元,凭借Montblanc Legend和Montblanc Explorer系列的强劲表现,巩固了其地位;

③ Lacoste香水业务在2024年实现了近8000万欧元的销售额,远高于年初的预期;

④ Rochas 香水业务表现出温和的增长,这一增长主要受到两款香水Citron Soleil和Orange Horizon的良好表现的推动。

分地区看,除中东市场外,其他地区均有不同程度的业绩增长。

① 北美市场销售额增长迅猛,2024年销售额超过3.32亿欧元;

② 南美市场2024年销售额增长13%;

③ 亚洲市场目前正在经历一段整合期,新加坡、日本以及中国市场的总体趋势仍然积极,其中中国市场2024年销售额增长18%;

④ 欧洲市场全年销售额增长近25%,下半年销售额增长40%。

⑤ 中东市场受地区冲突影响,多个市场的销售点数量减少,但由于Montblanc、Jimmy Choo和Lacoste香水业务的推动,业绩仍然保持积极。

延伸阅读

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循C2CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。

0条评论

没有更多啦

加载更多