国内高端美妆规模四年下滑214亿/毛戈平去年卖了38.85亿丨一周鲜事

一周鲜事速览。

1四年下滑超200亿,国内高端美妆市场规模持续收窄

2韩国科玛推出全球首款混合型复合防晒霜

3营收增长34.6%,毛戈平披露上市后首份年报

4曾获资本多次融资的美容仪品牌YOUNGMAY样美疑似倒闭

5加速下沉,屈臣氏计划今年开设500家新店

6毛利率82.1%,巨子生物迈入“50亿俱乐部”

四年下滑超200亿,国内高端美妆市场规模持续收窄

近日,高盛研究Goldman Sachs Research最新发布了《The Rise of Chinese Beauty Brands IV: Framing thepremiumization opportunity》,报告揭示了当前国内高端美妆市场所面临的困境。

报告指出,自2021年起,中国高端美妆市场的规模持续收窄,其中2021年至2024年的年复合增长率为-3%,而2011年至2021年这黄金十年间年复合增长率高达21%。对应的国内高端美妆的市场规模也从2021年的最高点2578亿元下滑至2024年的2364亿元,四年间规模下滑了214亿元。

此外,国内奢侈品市场的规模也在2024年首次出现负增长。据麦肯锡与BoF联合发布的《State of Fashion Luxury》报告显示,2019至2023年间,个人奢侈品行业以年均5%的复合增长率实现了快速增长,但2024年却遭遇了显著放缓,奢侈品价值创造首次出现负增长。尤其是中国市场,奢侈品市场增长预期从往年的18%骤降至个位数,直接拖累了全球奢侈品市场的整体表现。

当前,高端美妆市场以及奢侈品市场的规模收窄,背后是宏观经济逆风、消费者信心疲软以及品牌自身策略调整等多重因素的综合作用,但这势必也为一些正在进行高端化布局的品牌提供了弯道超车的机会。面对市场的变化与挑战,以高端化为转型目标的品牌正积极尝试创新和变革,通过数字化、可持续性和个性化等方式,进一步提升品牌的“含金量”。

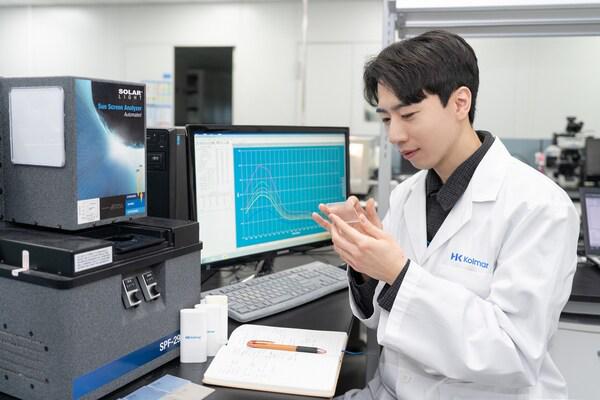

韩国科玛推出全球首款混合型复合防晒霜

3月25日,韩国科玛正式发布了全球首款基于混合复合材料的防晒产品,以突破性技术解决困扰行业二十余年的技术难题。

据介绍,在传统防晒市场,有机防晒霜虽质地顺滑却防护力有限,而无机防晒剂虽防护强劲却易泛白。面对市面上产品防护力和肤感不兼容的根本问题,韩国科玛研发团队耗时五年成功打造出了UV-DUO PLUS技术,将无机防晒霜出色的紫外线防护与有机防晒霜的出色涂抹性进行了无缝结合,进而打破了有机无机防晒的次元壁。

UV-DUO PLUS技术开创性地采用纳米微封装工艺,将二氧化钛等无机颗粒包裹在有机成分形成的保护膜中,不仅解决了成分混合时的颗粒聚集问题,更使产品紫外线阻隔率提升24.8%,尤其对加速光老化的400nm长波UVA形成精准防御。

科玛相关负责人表示,此前两种混合成分的混合型防晒霜已经存在,但并没有产品能实现有机和无机成分的完美融合,凭借着UV-DUO PLUS技术的应用,科玛有望成为K-beauty防晒霜的领导者。

营收增长34.6%,毛戈平披露上市后首份年报

3月27日,中国国货高端美妆品牌的领导者毛戈平化妆品股份有限公司发布2024年年度报告,这也是毛戈平上市以来的首份年报。

报告显示,毛戈平2024年度实现总收入38.85亿元,同比增长34.61%;净利润为6.64亿元,同比增长32.8%。毛利由2023年的24.48亿增加33.9%至2024年的32.78亿元。2024年产生金融资产减值亏损拨回人民币340万元,年内利润为8.81亿元。

具体到业务方面,毛戈平2024年产品销售从2023年的27.82亿元增加34.2%至37.33亿元,与之对应的销售成本同步增长38.7%至6.07亿元。此外,毛戈平化妆艺术培训及相关销售的收入由2023年的人民币1.04亿元增长45.8%至2024年的人民币1.52亿元。

在渠道上,毛戈平2024年全渠道总销售额达37.33亿元,同比增长34.2%。其中,线下渠道的扩张为毛戈平带来约3.6亿元增量。与此同时,毛戈平线上渠道的销售占比进一步得到了提升,渠道结构持续优化。财报显示,2024年毛戈平线上渠道收入为17.843亿元,占比首次突破47.8%,2023年线上渠道的占比为42.4%。

值得关注的是,毛和平2024年业绩的增长,最大驱动力源自MAOGEPING品牌的明星单品矩阵效应,其中光感无痕粉膏系列零售额突破了4亿元,奢华鱼子面膜的零售额更是超过了8亿元,但企业的整体营收却暴露出了毛戈平过度依赖单品牌和核心产品,此商业模式潜藏着显著风险。财报显示,MAOGEPING品牌占据了公司99%以上的收入份额,而副品牌“至爱终生”的收入占比则不足1%。

曾获资本多次融资的美容仪品牌YOUNGMAY样美疑似倒闭

近日,定位医美科技护肤高端品牌的YOUNGMAY样美天猫旗舰店发布公告称,店铺将于2025年4月6日终止运营。截止目前,YOUNGMAY样美抖音店铺内容已清空,京东旗舰店也已关闭,同时品牌官方微信公众号、小红书、微博等社媒账号停更均超过一年。

据公开资料显示,YOUNGMAY样美品牌成立于2020年8月,主打时空水光仪搭配6种原液组合产品,其科技功能性配方曾专为私人医生、皮肤科诊所及瑞士抗衰老中心定制。品牌于2022年3月进驻天猫等平台后曾登顶天猫水光仪热销榜。2022年3月,品牌获得梅花创投、高樟资本的数千万Pre-A轮融资,8月再次获得若羽臣数千万元战略融资,并与若羽臣在市场销售端达成深度战略合作。

近年来,美容仪赛道的投融资持续“遇冷”,加之经济下行、消费信心不足等多方面因素叠加,美容仪品牌的日子并不好过,而国家在政策端对美容仪市场的规范,进一步导致了洗牌的加剧,这也是YOUNGMAY样美“消失”于大众视野中的根本原因。

加速下沉,屈臣氏计划今年开设500家新店

近日,屈臣氏宣布2025年计划新增500家门店,以社区店模式持续深耕即时零售赛道的同时,加速布局三线及以下的低线城市,引领保健美容行业品质化消费潮流。

在此之前,屈臣氏已完成对即时零售的布局,通过“闪电送”等服务,充分满足消费者的即时需求,并借助3800家线下门店和小程序(云店)、社群、企业微信BA(美容顾问)等线上工具,实现了线上线下的深度融合。

今年计划新增的500家门店,是屈臣氏进一步将体验延伸至消费者15分钟可达的社区场景,通过在一、二线城市探索社区店的模式,满足消费者对“15分钟生活圈”的期待。同时计划中接近一半的门店将开设在三线及以下城市,以及100个首次进驻的县级市场,加速低线城市的渗透。

值得一提的是,屈臣氏的社区店将有别于传统商圈门店,选址更贴近消费者的一二线城市成熟居民区附近,以街铺形式,精准满足家庭客群如个人护理、健康产品等日常生活涉及的健与美产品高频复购需求。

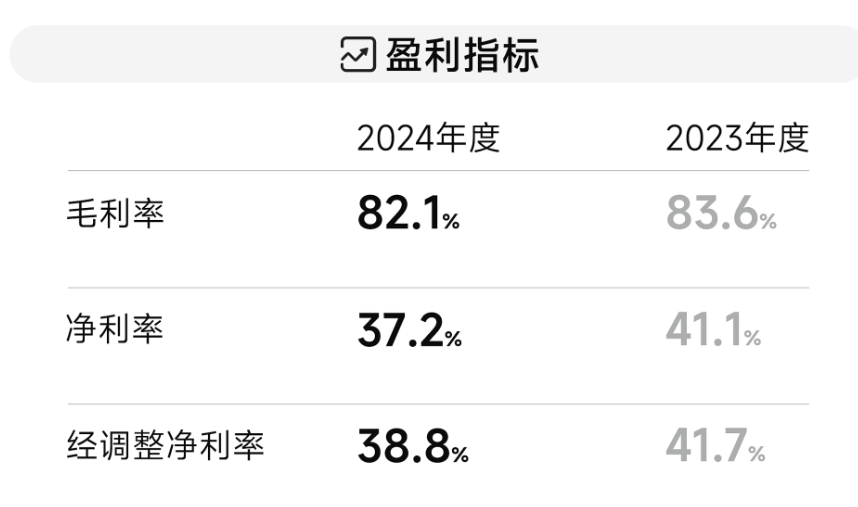

毛利率82.1%,巨子生物迈入“50亿俱乐部”

3月26日,“重组胶原蛋白巨头”巨子生物发布了2024年年度业绩公告。公告显示,巨子生物2024年营业收入55.39亿元,同比增长57.2%;毛利45.47亿元,增长54.3%;归母净利润20.62亿元,同比增长42.1%,毛利率为82.1%,连续六年保持高速增长,近三年复合增长率超40%。

具体到各个品牌,2024年可复美实现收入45.4亿元,同比增长62.9%,占比总营收82%;可丽金实现收入8.4亿元,同比增长36.3%,占比总营收15.2%;其他品牌收入1.6亿元,占比总营收2.8%。

在渠道布局方面,巨子生物2024年直销渠道占比74.6%,其中DTC店铺线上直销收入35.87亿元,同比增长66.5%,线下直销同比增长92%;经销渠道同比增长27.3%。

凭借着“胶原蛋白+重组蛋白”的技术壁垒,巨子生物得以持续领跑敏感肌护理与抗衰市场。2024年功效性护肤品业务的爆发,成为了推动巨子生物业绩增长的主要引擎。与此同时,巨子生物在医疗器械及功能性食品领域的布局亦取得显著进展,为未来增长打开新空间。

延伸阅读

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循C2CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。

0条评论

没有更多啦

加载更多