业绩连续3年两位数下滑,她的这次收购能否逆转颓势?

打造“从孕期到银发”的全生命周期服务闭环。

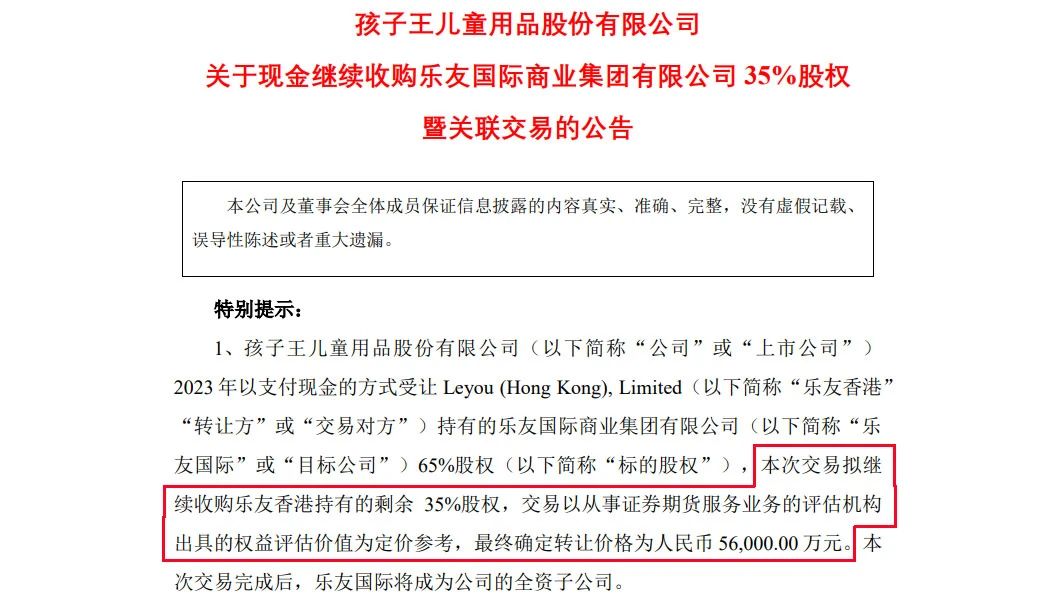

继去年和今年将乐友国际商业集团有限公司剩余35%股权、上海幸研生物科技有限公司60%股权收入麾下后,母婴零售巨头孩子王(301078.SZ)在收购方面又有了新动作。

6月6日晚,孩子王发布公告称,公司将联手巨子生物(02367.HK)收购珠海市丝域实业发展有限公司(简称“丝域实业”)100%股权,对价为16.5亿元。

资料显示,丝域实业为连锁养发品牌“丝域养发”的运营主体,是中国养发护发细分领域的龙头企业,专注养发20余年。截至2024年末,丝域实业共拥有2503家门店,会员数量超过200万人。

这场溢价544%的跨界并购,不仅打破了传统母婴企业的发展边界,更暴露出行业龙头在人口红利消退期的生存焦虑。

2021年至2023年,孩子王公司实现归母净利润连续三年下降。2024年及今年一季度大幅增长,仍然不及上市之前。

在新生儿数量持续走低、消费需求加速分化的当下,孩子王的这场“豪赌”究竟是破局之道,还是饮鸩止渴?

01

孩子王豪掷16.5亿跨界

联手巨子生物买下丝域养发

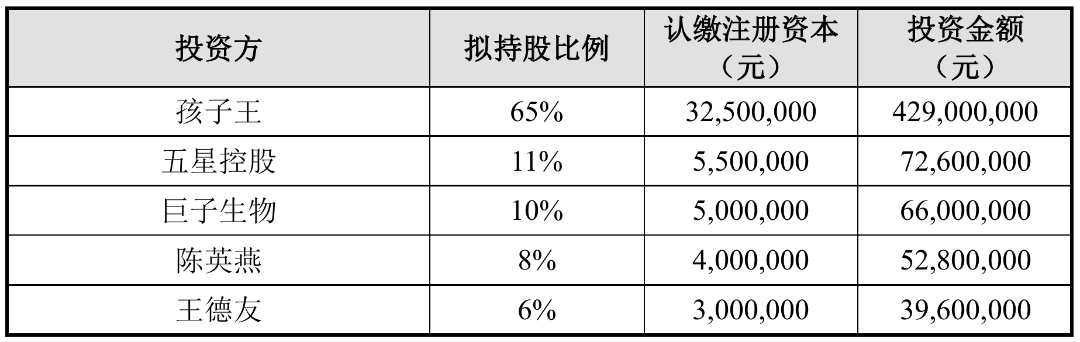

孩子王发布公告称,公司拟受让关联方五星控股持有的江苏星丝域投资管理有限公司(以下简称江苏星丝域)65%股权,同时通过江苏星丝域现金收购珠海市丝域实业发展有限公司(以下简称丝域实业)100%股权,交易价格为16.5亿元。

同时,为强化产业协同和资源整合,西安巨子生物基因技术股份有限公司、自然人陈英燕、王德友拟同时受让五星控股持有的江苏星丝域10%、8%及6%的股权,本次股权转让完成后,江苏星丝域将成为公司的控股子公司。

专业术语晦涩难懂,翻译成大白话就是,孩子王先从自己的“关联公司”那里买了江苏星丝域一大半股权,让江苏星丝域变成自己控股的公司,然后再让这家“控股公司”掏钱去把丝域实业整个买下来,整个过程一共要花16.5亿。

简单来说,孩子王通过一系列操作,不仅直接控制了江苏星丝域,还通过江苏星丝域间接掌控了丝域实业,同时拉来其他合作伙伴一起投资,目的是为了整合资源、加强业务协同,让公司发展更好。

其中陈英燕、王德友两人为丝域实业早期创始人,而巨子生物背后是范代娣、严建亚夫妇。

对于为何引入巨子生物以及陈英燕、王德友两人一起参与此次收购,孩子王方面表示,本次引入的战略投资者、早期创始人在行业内具备较强的竞争优势,或掌握核心技术,或拥有卓越管理经验。

值得一提的是,根据公告,鉴于股权转让前江苏星丝域的注册资本尚未实缴,且无实际经营活动,本次股权转让中,孩子王、巨子生物、陈英燕及王德友受让江苏星丝域股权的价格均为0元。

02

孩子王疯狂“买买买”

为何业绩仍未回暖?

这场看似激进的并购,实则是孩子王近年来资本运作的延续。

孩子王主要从事母婴童商品零售及增值服务,是一家数据驱动的、基于顾客关系经营的创新型亲子家庭全渠道服务提供商。公司称,自设立以来,其立足于为0-14岁婴童和孕妇提供一站式购物及全方位成长服务,通过“科技力量+人性化服务”,深度挖掘客户需求,通过大量场景互动,建立高粘度客户基础,开创了以会员关系为核心资产的单客经营模式。

2023年,孩子王以10.40亿元收购乐友国际65%股权;2024年,公司进一步将剩余35%股权收入囊中,出资5.6亿元。

与此同时,2024年孩子王还与“快手一哥”辛巴达成合作,共同成立杭州链启未来有限责任公司,不仅开展“新家庭电商直播零售业务”,还同步探索线下新零售业务的更多可能。

今年初,孩子王又以1.62亿元现金收购成人美妆公司上海幸研生物科技有限公司60%股权,正式涉足成人美妆赛道。

然而,这些并购动作的成效,至少在目前尚未完全反映在业绩数据中。回溯上市前的发展轨迹,2018年至2020年,孩子王营业收入分别为66.71亿元、82.43亿元、83.55亿元,归母净利润分别为2.76亿元、3.77亿元、3.91亿元,营收与归母净利润连续三年保持增长态势。

但上市之后,孩子王业绩却迅速变脸。2021年至2023年,归母净利润分别为2.02亿元、1.22亿元、1.05亿元,同比降幅达48.44%、39.44%、13.92%,连续三年以两位数速度下滑。

值得注意的是,2024年孩子王归母净利润回升至1.81亿元,同比增长72.44%,但仍不足2020年的一半。

今年一季度,孩子王归母净利润3100.81万元,同比增长165.96%,扣除非经常性损益后的净利润为1682.27万元,同比增幅更是高达486.59%。尽管业绩呈现成倍增长,但无论是净利润规模还是扣非净利润表现,均尚未恢复至2021年同期水平。

或许,频繁收购的背后,正是孩子王面对经营业绩压力的主动破局,试图通过资本整合与业务拓展,为企业寻找新的增长曲线。

03

孩子王+巨子生物+丝域

三方协同能打赢“头顶战争”吗?

此次收购丝域实业,孩子王方就表示,双方将在会员运营、市场布局、渠道共享、产业协同、业态拓展等方面充分发挥协同效应,孩子王也将布局个护行业,进一步丰富产业服务生态,全方位打造亲子家庭的首选服务商。

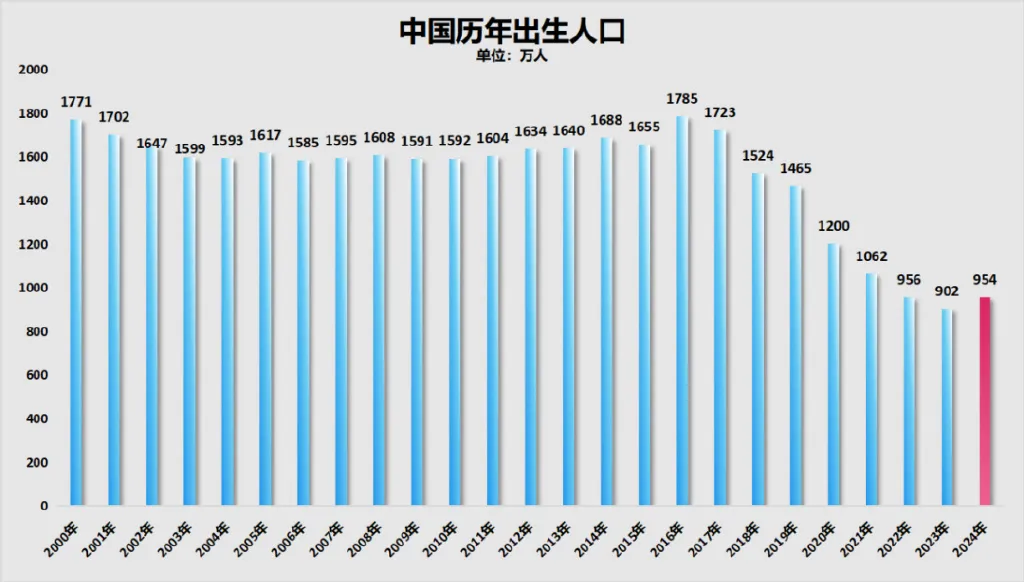

此次收购的深层逻辑,折射出母婴零售行业的结构性变革。随着新生儿数量从2016年的1786万(图表显示为1785万)降至2024年的954万,传统母婴企业单纯依赖人口红利的增长模式难以为继。

孩子王通过“三扩战略”(扩品类、扩赛道、扩业态),试图从“母婴零售商”转型为“家庭服务平台”,而丝域实业正是其布局成人个护赛道的关键落子。

1.会员资源互通:目前,孩子王9400万注册会员(宝妈占比70%,中老年带娃人群20%)与丝域实业200万养发用户(25-45岁女性为主)高度重合,理论上可通过交叉营销提升单客价值。

2.渠道网络融合:截至2024年末,孩子王与乐友国际门店总数达1046家,与丝域2503家门店形成互补,提供“母婴护理+养发服务”一站式体验。

3.技术研发赋能:巨子生物的生物活性成分技术(如重组胶原蛋白、类人胶原蛋白)与丝域的智能设备(激光生发仪、RF导入梳)形成“科技+产品”双轮驱动。

4.生态协同:孩子王的“亲子家庭服务生态”与丝域的“养发服务”形成闭环,覆盖用户从孕期到老年的全周期需求。

然而,跨品类并购的成功关键在于“战略定位、客户群体、渠道整合”的深度融合,而非简单的资源堆砌。

这场收购的最终成败,将取决于孩子王能否将丝域实业的技术壁垒、渠道网络与自身的会员资源、数字化能力深度融合。在母婴行业从“人口红利”转向“效率红利”的关键期,孩子王的这场“头顶战争”,既是对企业战略眼光的考验,更是对其资源整合能力的终极挑战。

04

从孕期到银发

孩子王构建家庭生态闭环

从更宏观的视角看,此次收购是孩子王构建家庭消费生态的重要一环。通过整合母婴零售、美妆个护、健康服务等业态,孩子王试图打造“从孕期到银发”的全生命周期服务闭环。

这种模式在理论上契合消费升级趋势,根据《2025中国教育蓝皮书》显示,中国家庭育儿支出占家庭总支出的17%,且Z世代父母更愿为“精致育儿”买单。

但实际操作中,如何平衡不同业务的资源分配,避免陷入“多元化陷阱”,成为摆在管理层面前的难题。

例如,孩子王此前收购乐友国际虽贡献2024年58%的净利润,却导致506家孩子王直营店坪效下降3.17%,暴露出跨品牌整合的难度。

此次收购涉及完全不同的服务体系,从供应链管理到会员系统打通均需重构,而丝域加盟店的服务质量管控更可能成为品牌风险点。

财务层面的风险同样不容忽视,16.5亿元收购价相当于孩子王9年净利润,叠加为收购提供的6.5亿元担保,公司资产负债率将显著攀升。

若丝域实业未来业绩不及预期,当前9亿元账面商誉可能面临减值风险,直接冲击利润表。

但长期来看,若能实现“育儿顾问+养发专家”的双IP服务体系,构建起家庭健康服务生态,孩子王或将开辟出万亿级市场空间。

毕竟,在“缺孩子”的时代,抓住家庭消费的“银发经济”和“她经济”,或许才是真正的破局之道。

延伸阅读

免责声明

本网刊发或转载各类资讯,是出于传递更多信息之目的,并不以赢利为目的,也不意味着赞同其观点或证实其内容的真实性。

C2CC历来重视版权等知识产权保护,如本网转载之部分资讯、稿件涉及版权等问题,请作者在本网发布该文两周内速来电或来函与我们联系,C2CC会及时处理。

凡本网原创稿件,版权归本网所有,并遵循C2CC创作共用约定。其他媒体(包括网络媒体和传统媒体)转载C2CC原创稿件时须在明显位置注明信息来源:C2CC中国化妆品网。

0条评论

没有更多啦

加载更多